ترجمة وتحرير: نون بوست

كتب: فيليب باتشيكو عبير أبو عمر

قد يمثل هذا الأسبوع بداية نهاية أكبر عدد من أسهم رأس المال في أسواق الشرق الأوسط، في ظلّ ترقية السوق السعودية إلى مقاييس الأسواق الناشئة.

بموجب القرار الذي اتخذته شركة مورغان ستانلي كابيتال إنترناشيونال بضمّ الأسهم السعودية إلى مرتبة الأسواق الناشئة ابتداء من 28 أيار/ مايو، فإنه من المتوقع أن تعاني الرياض من النتائج السلبيّة. لكن العديد من التجّار النشطين يركزون بالفعل على التقييمات المكلفة، وانخفاض تقديرات الأرباح، والجغرافيا السياسية.

يتجه المؤشر السعودي الرئيسي نحو أكبر انخفاض شهري له منذ كانون الثاني/ يناير 2016، مما يشير إلى أن المنافسة المتوقعة بخصوص هذا الحدث قد تفقد زخمها. ومن المرجّح أن تنتقل مورغان ستانلي إلى المرحلة الثانية في الترقية في آب/ أغسطس، بينما تنهي إف تي إس إي راسل عملية الترقية الخاصة بها للسنة المقبلة. وفيما يلي، بعض الرسوم البيانية التي تسلّط الضوء على الشروط التي تسيّر السوق البالغة قيمتها 532 مليار دولار.

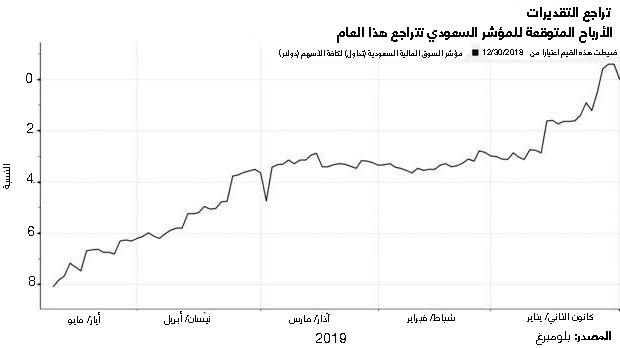

غلاء السوق

أصبحت الترقية التي أعلنت عنها مورغان ستانلي من بين أكثر المواضيع شيوعًا بين مديري الأموال الذين يتابعون الأسهم السعودية، مما أدى إلى ارتفاع الأسعار إلى أعلى مستوياتها منذ أكثر من عقد. وقد ارتفع المؤشر الرئيسي في الرياض إلى ما يقارب 23 بالمئة منذ أن ضمّت مورغان ستانلي المملكة في سنة 2017 إلى قائمة الدول المراقبة التي يحتمل ترقيتها، وذلك بعد مرور سنتين تقريبا منذ أن سمحت المملكة للأجانب بالمتاجرة في الأسهم السعودية بشكل مباشر. ويتناقض ذلك مع تراجع المؤشر الرئيسي لتتبع أسهم الأسواق الناشئة في تلك الفترة، حيث قال العديد من المستثمرين إن العوامل الأساسية تتعرّض للتجاهل.

تقلّص الآفاق

يمثّل مشروع جذب الأجانب إلى سوق الأوراق المالية، جزءا من خطة أوسع لتنويع اقتصاد المملكة بعيدا عن النفط. وقد أشار الرئيس التنفيذي لوحدة “نومورا أسيت مانجمنت” في دبي، طارق فضل الله، إلى أنه خلال تعافي الاقتصاد السعودي، فإنه من المرجّح أن يتوقّف نمو أرباح الشركات في النصف الثاني، بينما تظل الأسعار “مرتفعة للغاية”. وأضاف فضل الله أنه بعد انتهاء تجارة مورغان ستانلي، “يمكن للمستثمرين الاستراتيجيين استغلال توفّر السيولة وارتفاع الأسعار لإنجاز عمليات البيع”.

شراء الشائعات، وبيع الحقيقة

سبق هذا الجدل الذي أحاط بالسوق السعودية، موجة من المستثمرين قبل صدور الترقيات التي منحتها مورغان ستانلي للأسواق المجاورة على غرار الإمارات وقطر. وفي وقت سابق من هذه السنة، وصف مسؤول الاستثمار في مجموعة آف أي آس في فيلادلفيا، آدم شوبان، عمليات الشراء الضخمة التي أنجزتها السعودية قبل ترقيتها النهائيّة على أنها “افتراضات ساذجة” بشأن التدفقات المتوقعة، بينما ينتظر العديد من المستثمرين “وصول الأموال السلبية الغبية” لإتمام مبيعاتهم.

وفقًا لما قالته مديرة المحفظة في مجموعة إدارة الأصول الأكاديّة في بوسطن، أشا مهتا، فإن حالة السعودية تختلف عن الباقين لأنها ستمرّ بعدّة مراحل، مما سيساعد على التخفيف من الركود المفاجئ. وأشارت مهتا إلى أن السوق السعودية أكبر وأكثر سيولة من جيرانها، وسيكون من الصعب على متتبعي الأسواق الناشئة النشطين تجاهلها. بالإضافة إلى ذلك، إن الصناديق الماليّة المرتبطة بصندوق الثروة السيادية في البلاد، هم في الواقع أصحاب الأسهم الرئيسيين على النطاق المحليّ، ومن غير المرجح أن يبيعوا جميع الأسهم خاصّتهم في ذات الوقت.

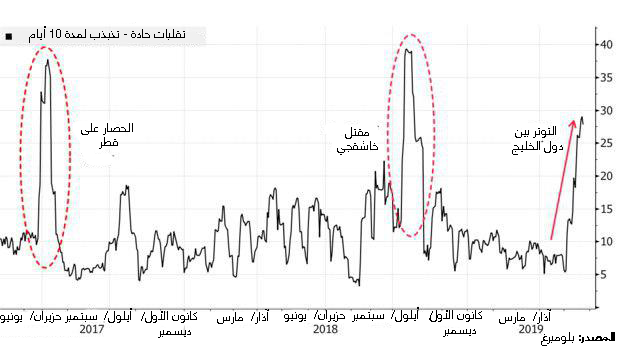

طريق وعرة في الانتظار

من المرجّح أن يواجه المستثمرون طريقًا صعبة في المستقبل، إذ ارتفع معدّل التقلب في المؤشر هذا الشهر بعد الهجمات التي تعرّض لها خط أنابيب النفط الرئيسي في المملكة العربية السعودية وبعض الناقلات التي اقتنتها الإمارات. وتغيّرت المؤشّرات كذلك بعد مقتل الكاتب السعودي جمال خاشقجي في تشرين الأول/ أكتوبر، وخلال إعلان المملكة عن فرضها حظرا على قطر منذ ما يقارب السنتين.

في المقابل، اعتمدت السلطات المحلية والبورصة الإصلاحات اللازمة لضمان تحقّق الترقيات، وبمجرد اتخاذ القرار، لن تؤثر القرارات الجيوسياسية على المجمّعين. علاوة على ذلك، تقدّر البورصة أنه من المرجّح أن تتضاعف الملكية الأجنبية بمعدّل ثلاث مرات بحلول سنة 2022.

من هذا المنطلق، يقدّر رئيس الأبحاث في شركة “أركام كابيتال” في دبي، ياب ماير، أن السوق السعودية ستؤدي إلى انخفاض أداء الأسواق الناشئة على نطاق واسع بعد ترقيتها بالكامل في آب/ أغسطس بسبب “الأسعار المرتفعة”، مشيرا إلى أن الفرص المشجّعة ستظل خارج نطاق المؤشر.

المصدر: بلومبيرغ