ترجمة وتحرير: نون بوست

من المقرر أن تسدد روسيا قسطين من مدفوعات الفائدة على سنداتها الدولارية يوم الأربعاء، لكن من غير الواضح ما إذا كان المستثمرون الغربيون سيحصلون بالفعل على أموالهم وسط شكوك بشأن تخلّف الحكومة الروسية عن سداد ديونها بشكل فوضوي لم يسبق له مثيل.

إن عجز روسيا عن سداد ديونها لأول مرة منذ سنة 1998 يعكس تداعيات هائلة. قبل غزو أوكرانيا، كانت روسيا من أبرز الدول التي تتمتع بجدارة ائتمانية عالية مع مستويات دين منخفضة وصادرات هائلة من النفط والغاز. لكن العقوبات الغربية غير المسبوقة التي تهدف إلى عزل روسيا عن النظام المالي العالمي أدت إلى انهيار الأسواق في البلاد وتعقيد عملية خدمة الديون.

هل ستدفع موسكو ديونها؟

من المقرر أن تدفع روسيا للمستثمرين ما مجموعه 117 مليون دولار من مدفوعات الفوائد على إصدارين من السندات الدولارية ومعها مُهلة 30 يومًا للدفع – عدا ذلك ستكون قد تخلفّت عن السداد.

يوم الإثنين، أعلنت وزارة المالية الروسية أنها أمرت بسداد المدفوعات كالمعتاد، مشيرة إلى أن العقوبات الغربية على البنك المركزي الروسي قيّدت قدرتها على الدفع. وقال وزير المالية أنطون سيلوانوف إن هذه العقوبات – التي تم فرضها الغرب في وقت سابق من هذا الشهر – أدت إلى “تخلف مصطنع عن السداد”.

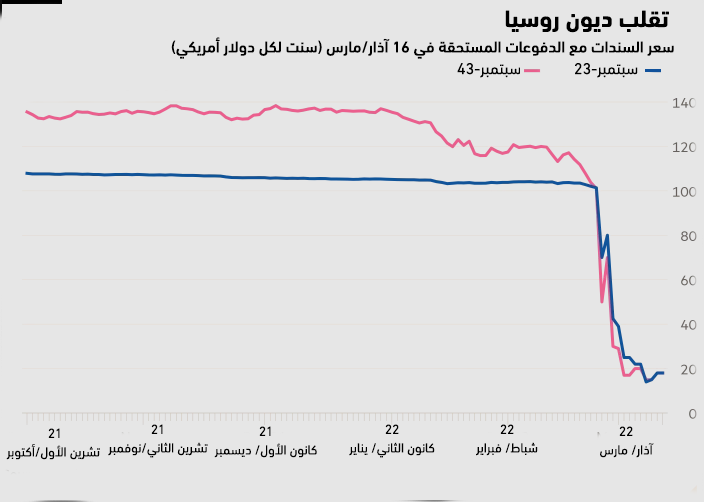

إن وضع الأسواق تنبّأ فعلًا بتخلّف روسيا عن سداد ديونها، حيث يتم تداول السندات الأجنبية الروسية بنحو 20 بالمئة من قيمتها الإسمية – وهو ما يشير إلى تدني ثقة المستثمرين في سدادها. خفضت وكالات التصنيف الائتماني تصنيف موسكو إلى أدنى التصنيفات “غير المرغوب فيها” بعد أن كانت حتى أواخر شباط/ فبراير في مرتبة ممتازة في التصنيف الاستثماري. وقالت وكالة فيتش للتصنيف الائتماني إن التخلف عن السداد أصبح “وشيكًا”.

في الواقع، هناك العديد من الطرق الرسمية للإعلان عن التخلف عن السداد على غرار الأحكام الصادرة عن المحاكم أو وكالات التصنيف أو الهيئة التجارية للصناعة المالية، التي تحدد ما إذا كان بإمكان المستثمرين المطالبة بتأمينهم ضد مشكلة التخلف عن السداد.

إذا دفعت روسيا بالروبل، فهل يعني ذلك أنها سددت ديونها؟

يقول سيلوانوف إنه من “العدل تمامًا” أن تسدد روسيا مدفوعات ديونها الحكومية بالروبل إلى أن تُرفع عنها العقوبات، التي ادعى أنها جمّدت ما يقارب نصف احتياطيات النقد الأجنبي للبلاد البالغة 643 مليار دولار.

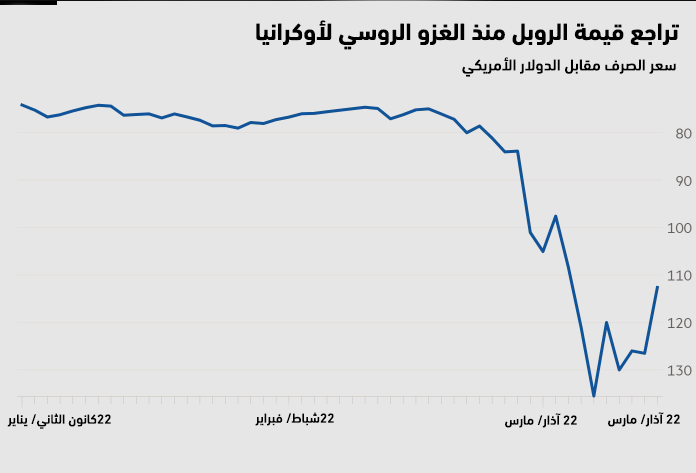

لكن السداد بالعملة الروسية سيظل يشكّل عجزًا في نظر معظم المستثمرين الغربيين، وذلك ليس بسبب خسارة الروبل مزيدا من قيمته مؤخرًا فحسب. تتضمن ستة من أصل 15 سندًا روسيًا مقومة بالدولار أو اليورو بندًا “احتياطيًا” يسمح بالسداد بالروبل، لكن إصدارين من السندات المستحقة يوم الأربعاء لا يشملها ذلك.

على أي حال، يقول المستثمرون في أوروبا والولايات المتحدة إن العقوبات – سواء من جانب حكومتهم أو من قبل موسكو – ستجعل من المستحيل عمليًا إنشاء الحسابات المصرفية الروسية اللازمة لتلقي مدفوعات بالروبل. ويقول المحامون إنه حتى في ظل وجود ثغرة في بند الدفع البديل، فمن المرجح أن تعجز روسيا عن السداد مما يجعل مقاضاتها أمرًا حتميًا.

ما هو حجم الدين ومن يحتفظ به؟

تتعلق مدفوعات يوم الأربعاء بشكل مباشر بالسندات الروسية المقوّمة بالعملات الأجنبية بقيمة 38.5 مليار دولار التي يمتلك المستثمرون الأجانب حوالي 20 مليار دولار منها. كما يحتكر المستثمرون الأجانب حوالي 20 بالمئة من ديون موسكو بالعملة المحلية – التي بلغ مجموعها حوالي 200 مليار دولار قبل الحرب التي تسببت في انهيار قيمة الروبل وجعلت السندات غير قابلة للتداول فعليًا.

صرحت الحكومة الروسية بأن مدفوعات الكوبون الأخيرة على هذه السندات المحلية لن تصل إلى حاملي السندات الأجانب بسبب حظر البنك المركزي إرسال العملات الأجنبية إلى الخارج. كان لذلك تأثير مؤلم بالفعل على المجموعات الغربية لإدارة الأصول. فقد اضطر أكثر من عشرين شخصًا إلى تجميد الأموال بفعل الانكشاف على روسيا، في حين قام آخرون بتخفيض قيمة أصولهم الروسية.

ماذا حدث بعد ذلك؟

عادةً ما يكون التخلف عن السداد متبوعًا بفترة تفاوض بين الحكومة وحاملي سنداتها للتوصل إلى اتفاق بشأن إعادة هيكلة الدين يكون عن طريق استبدال السندات القديمة المتعثرة بأخرى جديدة ذات التزامات أقل تشددًا تكون إما بقيمة أقل أو مع مدفوعات فائدة أقل أو بجداول سداد أطول – أو مزيج من الثلاثة.

يتردد المستثمرون عادة في التوجه إلى المحكمة والإعلان عن تقصير رسمي في السداد لأن ذلك قد يجعل السند بأكمله مستحقًا ويسبب مشكلة في سداد بقية السندات الأخرى التي لم يحن موعد استحقاقها. لكن إعادة هيكلة الديون تبدو غير مرجّحة في حالة روسيا. وتهدف العقوبات بالأساس إلى إبعاد البلاد عن أسواق السندات العالمية، بينما يُحظر على المستثمرين الغربيين المشاركة في أي عمليات بيع ديون جديدة.

بدلاً من ذلك، من المحتمل أن يضطر المستثمرون إلى البقاء مكتوفي الأيدي والتخفيض من قيمة سنداتهم الروسية وانتظار الاتفاق على وقف التصعيد في أوكرانيا الأمر الذي من شأنه تخفيف العقوبات المسلطة على روسيا. في المقابل، قد يرغب البعض الآخر في التصويت بسرعة للمطالبة بالسداد الفوري والحصول على أحكام قضائية من الولايات المتحدة والمملكة المتحدة تسمح لهم بالاستيلاء على الأصول الروسية في الخارج لزيادة الضغط على موسكو.

في غضون ذلك، يأمل بعض المستثمرين أن يؤدي عجز روسيا عن سداد مدفوعات الفائدة إلى اعتماد مقايضة مخاطر الائتمان – وهي عقود اشتقاقية تُعتمد كضمان في حالة التخلف عن السداد. من المفترض اتخاذ القرار من قبل لجنة خاصة في الصناعة المالية مكونة من ممثلين عن البنوك الكبرى ومديري الأصول النشطين في سوق مقايضة مخاطر الائتمان. مع ذلك، قد لا يكون اللجوء إلى عقود المقايضة مفيدًا لحاملي السندات لأن العقوبات المالية يمكن أن تعيق النظام المعقد المستخدم لتسوية العقود.

هل سيؤدي التخلف عن السداد إلى أزمة مالية؟

كن لتخلف روسيا عن سداد ديونها في سنة 1998 عواقب ملحوظة. فقد خلّف قرار موسكو المفاجئ بتخفيض قيمة الروبل والتخلي عن ديونها المحلية في أعقاب الأزمة المالية الآسيوية وإرسال موجات صدمة عبر الأسواق المالية أدى إلى انهيار صندوق التحوّط الأمريكي المتخصص في إدارة رؤوس الأموال طويلة الأجل، الذي وقع إنقاذه فيما بعد من قبل ائتلاف من البنوك.

حتى في ذلك الوقت، واصلت روسيا سداد مدفوعات سنداتها الدولارية لكنها تخلفت عن سداد بعض السندات الدولية التي تعود إلى الحقبة السوفيتية. وحدث آخر تقصير في سداد الديون الخارجية بشكل كامل في سنة 1918، عندما تخلى النظام البلشفي عن ديون الحقبة القيصرية في أعقاب الثورة الروسية.

إن المحللين واثقون نسبيًا من إمكانية تجنب تكرار سيناريو سنة 1998. ويشير نيكولاوس بانيجيرتزوغلو من بنك “جي بي مورغان” إلى أن المستثمرين الأجانب والبنوك قد قلّصوا من حجم الانكشاف على روسيا منذ ضمها لشبه جزيرة القرم في سنة 2014، على عكس ما حدث في منتصف التسعينيات عندما كانت الأموال عالية الاستدانة تتراكم على الأصول الروسية. وحتى اللحظة الراهنة، أثّر غزو أوكرانيا بشكل متواضع على الأسواق الناشئة الأخرى، بينما كانت تداعيات هذه الأزمة محسوسة أكثر في ارتفاع أسعار السلع الأساسية.

مع ذلك، يزخر تاريخ التمويل بأمثلة توضح كيف يمكن للتأثيرات غير المتوقعة من المستوى الثاني لبعض الأحداث المتوقعة أن تسبب كوارث واسع النطاق. يرى جيم ريد، كبير المحللين الاستراتيجيين في “دويتشه بنك”، أن مهلة 30 يومًا الممنوحة لروسيا أننا “لم نشهد حتى الآن ضغوطًا مالية شديدة على النظام المالي العالمي، ولكن علينا متابعة ما سيحدث لاحقًا”

المصدر: فاينانشيال تايمز