الانهيار القادم لأمريكا: ديون واشنطن والأزمة العالمية المقبلة

ترجمة وتحرير: نون بوست

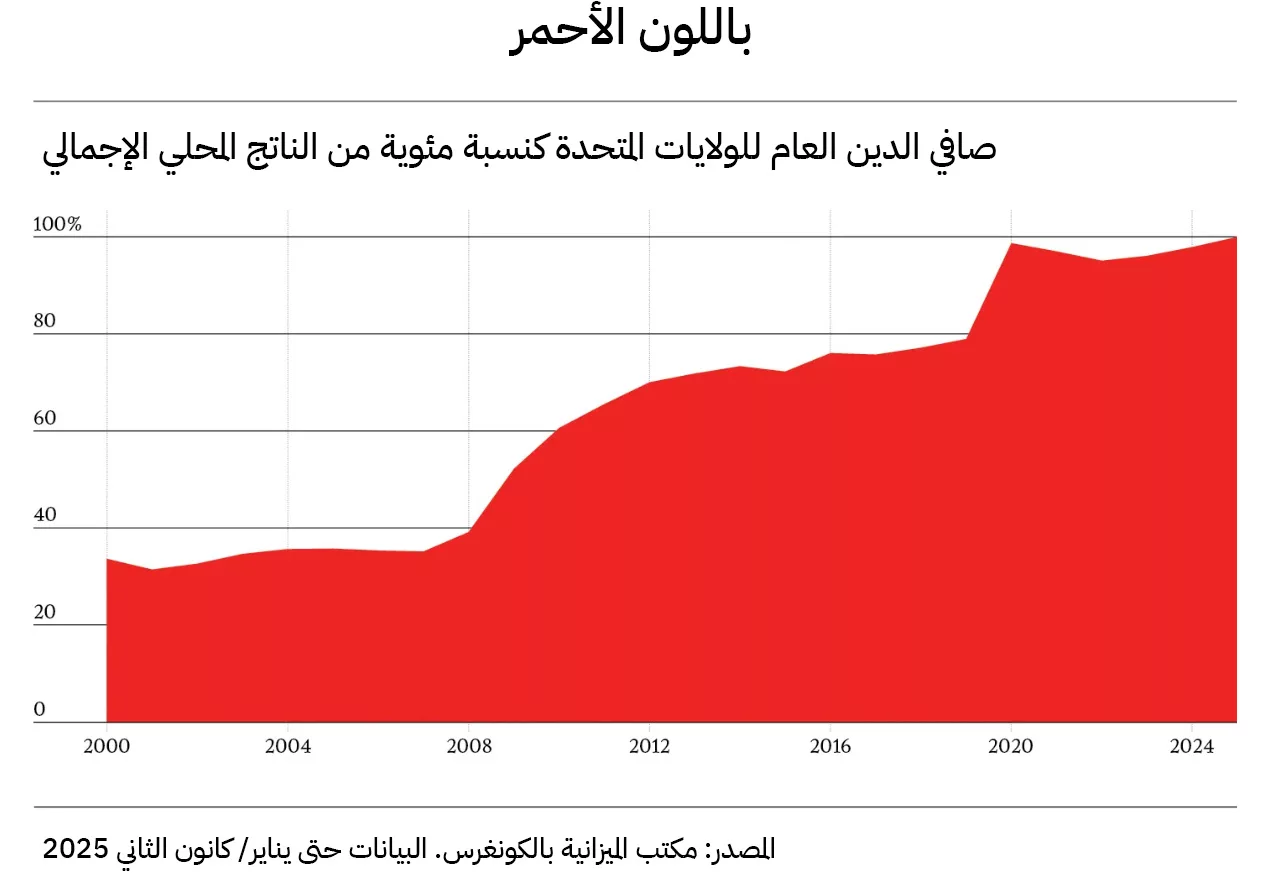

على مدار ربع القرن الماضي، ظل العالم ينظر بدهشة إلى قدرة الولايات المتحدة على تجاوز الأزمات عبر الاقتراض. استخدمت الحكومة الأمريكية مرارًا وتكرارًا، وتحت الإدارات الديمقراطية والجمهورية على حد سواء، الدَّين بشكل أكثر جرأة من معظم الدول الأخرى لتمويل الحروب ومواجهة الركود العالمي والتصدي للأوبئة ومعالجة الأزمات المالية. وعلى الرغم من أن الدين العام الأمريكي ارتفع بسرعة من مستوى إلى آخر، ليقترب صافي الدين الآن من مئة بالمئة من إجمالي الدخل القومي، لم يُظهر الدائنون سواء في الداخل أو الخارج أي علامات على الإرهاق من هذا التوسع في الاقتراض.

لسنوات بعد الأزمة المالية العالمية في 2008–2009، ظلت أسعار الفائدة على سندات الخزانة منخفضة للغاية ما دفع عددًا كبيرًا من الاقتصاديين إلى الاعتقاد بأنها ستبقى كذلك لفترة طويلة. وهكذا بدا أن العجز في الميزانية، أي الاقتراض الجديد، بمثابة ربح مجاني بلا تكلفة تذكر. ومع أن نسبة الدين إلى الدخل قفزت بشكل حاد بعد كل أزمة، لم يكن هناك ما يشير إلى ضرورة الادخار استعدادًا للأزمة التالية. وبفضل سمعة الدولار باعتباره الأصل الأكثر أمانًا وسيولة في العالم، ظل المستثمرون في أسواق السندات العالمية على استعداد دائم لاستيعاب كميات ضخمة جديدة من الدين الأمريكي، لا سيما في أوقات الأزمات التي ترتفع فيها مستويات عدم اليقين ويقل فيها توفر الأصول الآمنة.

أظهرت السنوات القليلة الماضية شكوكًا جدية بشأن تلك الافتراضات. فعلى سبيل المثال، لم تعد أسواق السندات خاضعة كما كانت، وارتفعت أسعار الفائدة طويلة الأجل بشكل حاد على سندات الخزانة الأميركية لأجل عشر وثلاثين سنة. وبالنسبة لمَدين بحجم الولايات المتحدة، حيث بلغ إجمالي الدين الأمريكي نحو 37 تريليون دولار، أي ما يعادل تقريبًا ديون الاقتصادات المتقدمة الكبرى مجتمعة، فإن هذه المعدلات المرتفعة تُشكل عبئًا حقيقيًا.

عندما ترتفع نسبة الفائدة المدفوعة بمقدار واحد بالمئة، يعني ذلك زيادة قدرها 370 مليار دولار في مدفوعات الفائدة السنوية التي يتعين على الحكومة سدادها. وفي السنة المالية 2024، أنفقت الولايات المتحدة 850 مليار دولار على الدفاع، وهو أعلى إنفاق عسكري في العالم، لكنها أنفقت مبلغًا أكبر من ذلك بلغ 880 مليار دولار على مدفوعات الفائدة. وبحلول مايو/ أيار 2025، كانت جميع وكالات التصنيف الائتماني الكبرى قد خفّضت تصنيف الدين الأمريكي، وسط تصاعد القلق لدى البنوك والحكومات الأجنبية التي تحتفظ بتريليونات الدولارات من هذا الدين، من أن السياسة المالية الأمريكية قد تنحرف عن مسارها. ومع تزايد احتمال عدم عودة معدلات الاقتراض المنخفضة للغاية التي سادت في العقد الماضي، باتت المخاطر المحيطة بالوضع المالي الأمريكي أكثر حدة وتعقيدًا.

لا توجد حلول سحرية، فمحاولات الرئيس الأمريكي دونالد ترامب إلقاء اللوم على مجلس الاحتياطي الفيدرالي في ارتفاع أسعار الفائدة تُعد مضللة للغاية. يسيطر الاحتياطي الفيدرالي فقط على سعر الفائدة لليلة واحدة، بينما تُحدَّد أسعار الفائدة طويلة الأجل من قبل الأسواق العالمية الواسعة. وإذا قام الفيدرالي بخفض سعر الفائدة لليلة واحدة لمستوى منخفض للغاية، وتوقعت الأسواق ارتفاعًا في معدلات التضخم، فإن أسعار الفائدة طويلة الأجل سترتفع بدورها.

في النهاية، يُعد التضخم المرتفع غير المتوقع بمثابة شكل من أشكال التخلف الجزئي عن السداد، لأن المستثمرين يحصلون على سداد ديونهم بالدولار الذي فقد جزءًا من قوته الشرائية، وإذا ترسّخت لديهم توقعات بحدوث تضخم مرتفع، فسوف يطالبون بعائد أعلى لتعويض تلك الخسارة. ومن الأسباب الرئيسية التي تدفع الحكومات إلى إنشاء بنك مركزي مستقل، هو طمأنة المستثمرين بأن التضخم سيظل تحت السيطرة، وبالتالي الحفاظ على انخفاض أسعار الفائدة طويلة الأجل. وإذا أقدمت إدارة ترامب، أو أي إدارة أخرى، على تقويض استقلالية الاحتياطي الفيدرالي فإن ذلك سيؤدي في نهاية المطاف إلى رفع تكلفة الاقتراض الحكومي، لا خفضها.

وأثارت الشكوك المتزايدة بشأن مدى أمان الاحتفاظ بسندات الخزانة الأمريكية تساؤلات موازية حول مستقبل الدولار الأمريكي. فعلى مدى عقود، منح وضع الدولار كعملة احتياطية عالمية الولايات المتحدة ميزة نسبية تمثلت في انخفاض أسعار الفائدة على الاقتراض، بما يصل إلى نصف نقطة مئوية أو أكثر. لكن مع بلوغ مستويات الدين الأمريكي درجات غير مسبوقة، لم يعد الدولار يبدو بمنأى عن المخاطر، لا سيما في ظل حالة عدم اليقين المحيطة بالسياسات الأمريكية.

على المدى القريب، قد تقرر البنوك المركزية العالمية والمستثمرون الأجانب الحد من إجمالي ما يحتفظون به من دولارات أمريكية. أما على المدى المتوسط والبعيد، فقد يفقد الدولار جزءًا من حصته السوقية لصالح اليوان الصيني أو اليورو، وربما حتى العملات الرقمية. وفي كل الأحوال، فإن تراجع الطلب الخارجي على الدين الأمريكي سيؤدي إلى مزيد من الضغوط التصاعدية على أسعار الفائدة، ما يجعل معادلة الخروج من حفرة الديون أكثر صعوبة.

ألمحت إدارة ترامب بالفعل إلى اتخاذ إجراءات أكثر صرامة لمواجهة تصاعد مدفوعات الدين، في حال لم يكن إحكام السيطرة على الاحتياطي الفيدرالي كافيًا. ففي نوفمبر/ تشرين الثاني 2024، طرح ستيفن ميران، الذي يشغل الآن منصب رئيس مجلس المستشارين الاقتصاديين في إدارة ترامب، ما يُعرف بـ “اتفاق مارالاغو”، وهي استراتيجية تقترح أن الولايات المتحدة قد تلجأ إلى التخلف الانتقائي عن سداد مدفوعاتها للبنوك المركزية والخزائن الأجنبية التي تحتفظ بتريليونات الدولارات من الدين الأمريكي. سواء تم أخذ هذا المقترح على محمل الجد أم لا، فإن مجرد طرحه أثار قلقًا واسعًا في أوساط المستثمرين العالميين، ومن غير المرجح أن يتم نسيانه بسهولة. كما تضمّن مشروع قانون ضخم للضرائب والإنفاق أقرّه الكونغرس الأمريكي في يوليو/ تموز بندًا يمنح الرئيس صلاحية فرض ضريبة بنسبة 20 بالمئة على فئة محددة من المستثمرين الأجانب. وعلى الرغم من حذف هذا البند من النسخة النهائية للقانون، فإنه يُعد بمثابة إنذار لما قد يحدث إذا وجدت الحكومة الأمريكية نفسها تحت ضغط الميزانية.

مع الارتفاع الحاد في أسعار الفائدة طويلة الأجل واقتراب الدين العام من أعلى مستوياته منذ الحرب العالمية الثانية، وتزايد تردد المستثمرين الأجانب، وعزوف السياسيين عن تقليل الاقتراض الجديد، لم يعد احتمال حدوث أزمة ديون أمريكية من نوعٍ لا يتكرر إلا مرة كل قرن أمرًا مستبعدًا. فالأزمات المالية غالبًا ما تضرب حين تكون الأوضاع المالية للدولة هشة وأسعار الفائدة مرتفعة والمشهد السياسي يعاني من حالة جمود وتأتي الصدمة لتفاجئ صناع القرار وهم في موقف ضعيف. والولايات المتحدة تستوفي بالفعل أول ثلاثة شروط، كل ما ينقصها هو الصدمة. وحتى لو نجت البلاد من أزمة ديون صريحة، فإن تآكل الثقة في جدارتها الائتمانية بشكل حاد ستكون له تبعات عميقة. ومن الضروري أن يدرك صناع السياسات كيف يمكن أن تتطور هذه السيناريوهات ولماذا، وما الأدوات المتاحة للحكومة للتعامل معها. وعلى المدى الطويل، قد يؤدي تفاقم الدين، أو بشكل أكثر ترجيحًا، دوامة التضخم، إلى دخول الاقتصاد في عقد ضائع، يُضعف مكانة الدولار كعملة عالمية مهيمنة، ويقوّض النفوذ الأمريكي على الساحة الدولية.

أموالهم ومكاسبنا

من الضروري إدراك أن السياسات الاقتصادية التي تنتهجها إدارة ترامب تُعد عاملًا مُسرّعًا لأزمة الدين الأمريكي، لا السبب الجذري لها. بدأت القصة في عهد الرئيس رونالد ريغان في ثمانينيات القرن الماضي، وهي حقبة اتسمت بالإنفاق بوجود عجز، حين كانت نسبة الدين إلى الناتج المحلي الإجمالي في الولايات المتحدة تُعادل نحو ثلث ما هي عليه اليوم. وكما قال نائب الرئيس ديك تشيني خلال إدارة جورج دبليو بوش الأولى: “ريغان أثبت أن العجز لا يهم”. ويبدو أن كلا الحزبين قد تبنيا هذه الفرضية في القرن الحادي والعشرين، رغم أن أعباء الدين باتت أكثر إثارة للقلق.

فعلى سبيل المثال، سجّلت إدارة بايدن في السنة المالية 2024 عجزًا في الميزانية بلغ 1.8 تريليون دولار، أي ما يعادل 6.4 بالمئة من الناتج المحلي الإجمالي. وباستثناء الأزمة المالية العالمية والسنة الأولى من جائحة كورونا، يُعد هذا الرقم أعلى عجز يُسجّل في أوقات السلم حيث تجاوز قليلًا نسبة 6.1 بالمئة المسجلة في العام السابق. ولولا المعارضة الحازمة من جانب اثنين من أعضاء مجلس الشيوخ الديمقراطيين المعتدلين، الذين نجحوا في تقليص بعض مشاريع الإنفاق الكبرى للإدارة، لكان عجز ميزانية الرئيس جو بايدن أكبر من ذلك بكثير.

خلال حملته الرئاسية لعام 2024، وجّه ترامب انتقادات حادة لإدارة بايدن بسبب إنفاقها الهائل بالعجز. مع ذلك، تبنّى ترامب في ولايته الثانية عجزًا مماثلًا في الحجم، يتراوح بين 6 إلى 7 بالمئة من الناتج المحلي الإجمالي لبقية العقد، وفقًا لتقديرات مستقلة صادرة عن مكتب الميزانية في الكونغرس ولجنة الميزانية الفيدرالية المسؤولة. وقد توقّعت الأخيرة أن تصل نسبة الدين إلى الناتج المحلي الإجمالي بحلول عام 2054 إلى 172 بالمئة، بل إلى 190 بالمئة إذا أصبحت بنود القانون دائمة.

يؤكّد ترامب ومستشاروه الاقتصاديون أن هذه التوقعات تنطوي على قدر كبير من التشاؤم، معتبرين أن تقديرات النمو منخفضة للغاية، وأن توقعات أسعار الفائدة مرتفعة أكثر من اللازم. سيؤدي النمو الأعلى إلى زيادة في الإيرادات الضريبية المستقبلية، أما انخفاض أسعار الفائدة فيجعل خدمة الدين أقل تكلفة. وإذا صحّت هذه الفرضيات، فإن كلا العاملين سيسهمان في تقليص العجز وتعديل مسار الدين بالنسبة للدخل نحو الانخفاض. وفي حين توقّع مكتب الميزانية في يناير/ كانون الثاني 2025 معدل نمو سنوي يبلغ 1.8 بالمئة خلال العقد المقبل، قدرت الإدارة الأمريكية هذا الرقم بنسبة 2.8 بالمئة. وهذا الفارق له دلالة كبيرة: إذا نما الاقتصاد الأمريكي بنسبة 1.8 بالمئة سنويًا، فإنه سيضاعف حجمه، وبالتالي إيراداته الضريبية المفترضة، كل 39 عامًا. أما عند معدل 2.8 بالمئة، فسيحدث ذلك كل 25 عامًا. وبالنسبة لترامب، فإن افتراض هذا النمو السريع جعله أكثر قدرة على تمويل العديد من الحوافز المالية في الميزانية.

هناك أساس موضوعي لتوقّعات النمو التي تطرحها إدارة ترامب وإن كان لا يرتبط كثيرًا بالمزايا المزعومة لما يُعرف بـ “القانون الكبير والرائع” الذي أُقر في يوليو/ تموز. يرى العديد من خبراء التكنولوجيا البارزين أن شركات الذكاء الاصطناعي ستتمكن، ما دام التدخل الحكومي محدودًا، من تحقيق ما يُعرف بالذكاء العام الاصطناعي، أي نماذج قادرة على مجاراة أو تجاوز أداء الخبراء البشريين في مجموعة واسعة من المهام الإدراكية المعقدة، وذلك خلال عشر سنوات، ما سيؤدي إلى طفرة هائلة في الإنتاجية. ولا شك أن وتيرة التقدم في أبحاث الذكاء الاصطناعي مذهلة، وهناك أسباب قوية للاعتقاد بأن تأثيره على الاقتصاد سيكون عميقًا.

لكن تبنّي الذكاء الاصطناعي على نطاق واسع قد يواجه في المدى المتوسط عدة اختناقات، من بينها الاحتياجات الهائلة للطاقة، والقيود التنظيمية على البيانات، والمسؤوليات القانونية. علاوة على ذلك، فإن قدرة الذكاء الاصطناعي على تمكين الشركات في بعض القطاعات من الاستغناء عن أعداد كبيرة من الموظفين قد تؤدي إلى حالة من الاستياء الشعبي، تُحفّز الساسة الشعبويين على الدفع بسياسات من شأنها – إلى جانب القيود الصارمة على الهجرة القانونية، وخفض التمويل المخصص للأبحاث العلمية، والحرب التجارية الفوضوية الجارية بالفعل – أن تُبطئ بشكل كبير من تأثير الذكاء الاصطناعي على النمو الاقتصادي.

بغض النظر عن توقيت وكيفية حدوث ثورة الذكاء الاصطناعي، من المحتمل أن يشهد الاقتصاد العالمي صدمة كبيرة أخرى في المستقبل القريب. فخلال جائحة كوفيد-19، أدّت فترة الركود القصيرة والاستجابة الحكومية واسعة النطاق إلى إضافة دين يُعادل نحو 15 بالمئة من الناتج المحلي الإجمالي. أما في حالة الأزمة المالية العالمية، فقد بلغت الزيادة في الدين نحو 30 بالمئة من الناتج المحلي. ويبدو من المنطقي افتراض أن صدمة أخرى بهذا الحجم – سواء كانت حربًا إلكترونية أو نزاعًا عسكريًا شاملًا، أو كارثة مناخية، أو أزمة مالية أو وبائية جديدة – قد تحدث خلال السنوات الخمس إلى السبع المقبلة. ويمكن النظر إلى توقعات النمو المتواضعة التي يصدرها مكتب الميزانية في الكونغرس على أنها محاولة واقعية لتحقيق توازن بين احتمال تحقيق نمو اقتصادي هائل، يُرجّح أن يكون مدفوعًا بالذكاء الاصطناعي، وبين احتمال وقوع صدمة جديدة تُربك هذا المسار.

يعتمد مدى سرعة نمو الدين الأمريكي أيضًا على معدل الفائدة. فقد قدّر مكتب الميزانية في الكونغرس أن الحكومة ستدفع معدل فائدة متوسطًا يبلغ 3.6 بالمئة حتى عام 2055، وهو معدل يأخذ بعين الاعتبار أن الحكومة تقترض عبر آجال قصيرة وطويلة على حد سواء. وهنا أيضًا، ترى إدارة ترامب أن هذه التقديرات تنطوي على قدر كبير من التشاؤم. ويبدو أن الرئيس يعتقد أن الاقتصاد يمكن أن يعود إلى مستويات الفائدة المنخفضة للغاية التي سادت خلال ولايته الأولى، حين بلغ متوسطها أقل من نصف المعدلات الحالية، وكان التضخم حينها محدودًا للغاية. ومن الصعب تفسير إصراره على مطالبة الاحتياطي الفيدرالي بخفض سعر الفائدة قصيرة الأجل بمقدار ثلاث نقاط مئوية، إلا من خلال هذا الاعتقاد بإمكانية العودة إلى تلك الظروف النقدية الميسّرة.

لا ينبغي رفض وجهة نظر ترامب بشكل قاطع. فعدد من أعضاء اللجنة الفيدرالية للسوق المفتوحة – وهي الجهة التي تصدر بشكل دوري توقعاتها بشأن مستوى سعر الفائدة قصير الأجل الذي يحدده الاحتياطي الفيدرالي خلال السنوات المقبلة – يرون أن السيناريو المرجّح يتمثل في انخفاض كبير لتلك المعدلات. لكن معدل الفائدة على سندات الخزانة لأجل 30 عامًا بلغ نحو 5 بالمئة بحلول نهاية يوليو/ تموز، ما يشير إلى أن مؤشرات السوق لا تتوقع حدوث انخفاض حاد في أسعار الفائدة طويلة الأجل. وإذا استقرت هذه المعدلات عند هذا المستوى أو بالقرب منه، فإن الاستمرار في رفع مستوى الدين ينطوي على مخاطر حقيقية، لا سيما في ظل كون الأزمة الأكبر التي تواجه الاقتصاد الأمريكي حاليًا هي أزمة سياسية بالدرجة الأولى.

جبل المعجزات

يعود فشل واشنطن في التعامل مع أزمة الدين المتفاقمة جزئيًا إلى نظريات اقتصادية مضللة – أو على الأقل – مبالغ في تقديرها ترسخت خلال العقدين الماضيين. فعلى امتداد معظم التاريخ الحديث، كان يُعتقد أن الإدارة الرشيدة للدين الحكومي تقتضي خفض نسبة الدين إلى الناتج المحلي الإجمالي خلال فترات النمو الهادئة، بهدف توفير هامش مالي لمواجهة الأزمات المقبلة.

في القرن التاسع عشر، استخدمت المملكة المتحدة الدين لتمويل سلسلة من الحروب، مستغلة الفترات الفاصلة بينها لإصلاح أوضاعها المالية. وبالمثل، على الرغم من أن نسبة الدين إلى الناتج المحلي الأمريكي كانت مرتفعة للغاية خلال الحرب العالمية الثانية، فإنها سرعان ما تراجعت في السنوات التي تلتها، إذ كان صانعو السياسات في الولايات المتحدة، التي خاضت حربين عالميتين، يخشون اندلاع حرب ثالثة. لتمويل حرب كوريا، لجأت إدارة آيزنهاور إلى رفع الضرائب بدلًا من الاعتماد بشكل رئيسي على الاقتراض. لكن في السنوات التي أعقبت الأزمة المالية العالمية أدّت أسعار الفائدة المنخفضة للغاية والمستمرة إلى دفع عدد من كبار الاقتصاديين إلى التشكيك في هذه القاعدة التقليدية.

في نظريته المؤثرة حول “الركود المزمن”، افترض وزير الخزانة الأمريكي السابق لورانس سامرز أن أسعار الفائدة الحقيقية (المعدّلة حسب التضخم) ستظل منخفضة إلى أجل غير مسمى، نتيجة عوامل مثل التركيبة الديموغرافية غير المواتية، وتباطؤ نمو الإنتاجية، وضعف الطلب العالمي المزمن. وقد رأى اقتصاديون آخرون، من بينهم بول كروغمان وأوليفييه بلانشارد – كبير الاقتصاديين السابق في صندوق النقد الدولي – أن لهذا الركود المزمن جانبًا إيجابيًا يتمثل في أن انخفاض أسعار الفائدة بشكل موثوق يتيح للحكومات استخدام السياسة المالية بشكل أكثر جرأة، دون القلق المفرط بشأن التكلفة.

كان الاعتقاد السائد أن النمو الاقتصادي الطبيعي سيؤدي تدريجيًا إلى زيادة الإيرادات الضريبية بما يكفي لتغطية مدفوعات الفائدة المتصاعدة ببطء على الدين الوطني، على الأقل في المتوسط وعلى المدى الطويل. وفي الواقع، كانت صورة أسعار الفائدة في العقد الثاني من القرن الحادي والعشرين مشرقة إلى درجة دفعت بعض الاقتصاديين، بمن فيهم أنصار نظرية النقد الحديثة، إلى القول بأن المخاطر المترتبة على زيادة العجز المالي حتى في ظل نمو اقتصادي قوي تُعد محدودة. وقد تبنّى هذا التصور عدد من السياسيين التقدميين، مثل النائب ألكساندريا أوكاسيو-كورتيز والسيناتور بيرني ساندرز، معتبرين أن الإنفاق بوجود العجز يُعد وسيلة منخفضة التكلفة لتمويل الاستثمارات الاجتماعية، بما في ذلك السياسات الطموحة لحماية المناخ وتقليص الفوارق الاقتصادية.

للإنصاف، لم يكن الديمقراطيون متفقين بالإجماع على أي نهج قائم على الإنفاق بالعجز. فحتى مع اعتماده على عجز كبير لتمويل أولويات تقدمية، أوضح بايدن أنه يأمل على المدى الطويل في تغطية تلك التكاليف من خلال زيادة الضرائب، وهو ما كان يمكن تحقيقه لو حظي بأغلبية ديمقراطية أكبر في مجلس الشيوخ. وعلى النقيض من ذلك، استمرت الإدارات الجمهورية في تبنّي فكرة مفادها أن العجز في الميزانية لا يُعد مشكلة إذا استُخدم لتمويل تخفيضات ضريبية، باعتبار أن النمو الاقتصادي المرتفع سيحوّل العجز إلى فائض بمرور الوقت. وعلى الرغم من أن هذا الادعاء كان يُنظر إليه على نطاق واسع باعتباره مبالغًا فيه، فإن الرأي السائد، بما في ذلك في وول ستريت، كان أن أسعار الفائدة المنخفضة للغاية ستكفي لتجاوز الأزمة، حتى لو لم يتحقق النمو الإضافي المأمول من تلك التخفيضات الضريبية.

مع تزايد الطابع السياسي للمناقشات حول الديون، تم تجاهل أو تهميش الاقتصاديين الذين شككوا في صحة النظرية التقليدية القائلة بضرورة الإبقاء على أسعار الفائدة منخفضة إلى الأبد. لكن أي شخص ينظر إلى التاريخ الطويل لتقلبات أسعار الفائدة سيدرك أن العودة إلى أسعار فائدة أعلى كانت احتمالًا واضحًا ومرجحًا. لنأخذ على سبيل المثال سعر الفائدة على سندات الخزانة الأمريكية لمدة عشر سنوات المرتبطة بمؤشر التضخم، والتي غالبًا ما تستخدم كمقياس لسعر الفائدة الحقيقي في الاقتصاد؛ حيث انخفض السعر بنحو ثلاث نقاط مئوية بين سبتمبر/ أيلول 2007 وسبتمبر/ أيلول 2012، وهو انهيار لا يمكن تفسيره بالاتجاهات البطيئة مثل الانخفاض الديموغرافي وانخفاض الإنتاجية، وكان التفسير الأكثر منطقية هو الآثار الممتدة للأزمة المالية العالمية وما تلاها. وكما هو الحال مع الأزمات المالية السابقة، فإن هذه الآثار ستنتهي في نهاية المطاف، ومن المعقول توقع انتهاء عصر أسعار الفائدة المنخفضة للغاية أيضًا.

صحيح أن بعض العوامل التي ساهمت في انخفاض أسعار الفائدة لا تزال قائمة حتى اليوم، بما في ذلك شيخوخة السكان في معظم الدول المتقدمة. لكن هناك العديد من الأسباب التي تدعو للاعتقاد بأن أسعار الفائدة طويلة الأجل ستظل مرتفعة لفترة طويلة قادمة. وأهمها أن الديون الحكومية تشهد ارتفاعاً هائلاً على الصعيد العالمي، مما يسبب ضغطًا تصاعديًا على أسعار الفائدة الأمريكية في عالم تتكامل فيه أسواق رأس المال. فعلى سبيل المثال، ارتفع متوسط نسبة الدين الصافي إلى الناتج المحلي الإجمالي في دول مجموعة السبع من 55 بالمائة في عام 2006 إلى 95 بالمائة اليوم.

وفي الواقع، لا تعد الولايات المتحدة الأسوأ في هذا الصدد: إذ تبلغ نسبة الدين الصافي إلى الناتج المحلي الإجمالي في اليابان 134 بالمائة (بينما يبلغ الدين العام الإجمالي نسبة مذهلة قدرها 235 بالمائة من الناتج المحلي الإجمالي). أما في إيطاليا، فتبلغ النسبة 127 بالمائة؛ وفي فرنسا 108 بالمائة؛ وفي الولايات المتحدة 98 بالمائة. وتشمل الضغوط الأخرى التي ترفع أسعار الفائدة صعود الأحزاب الشعبوية في العديد من الدول، والتي تضغط نحو زيادة الإنفاق المحلي؛ وشهية الذكاء الاصطناعي النهمة للكهرباء، مما يولد طلبًا هائلًا على الاستثمار الذي يجب تمويله؛ وحروب التعريفات الجمركية وتفكك التجارة العالمية، مما يجبر الشركات على الاستثمار في إعادة التوطين مع اقتراض ضخم؛ والتكلفة المتزايدة بشكل مطرد للتكيف مع تغير المناخ والاستجابة للكوارث المناخية. وعلى الرغم من أن بعض الاقتصاديين بدأوا، في ضوء هذه الاتجاهات، بإعادة النظر في الافتراضات المغرية التي سادت في العقد الثاني من القرن الحادي والعشرين، إلا أن واشنطن لا تظهر أي بادرة على فعل ذلك. ومع ارتفاع أسعار الفائدة، وتفاقم مستويات الدين، والاضطرابات السياسية، والتحديات التي تواجه استقلالية الاحتياطي الفيدرالي، فإن خطر حدوث صدمة اقتصادية جديدة قد تؤدي إلى انهيار أوسع بات حقيقيًا.

القمع الكبير

السؤال الذي تبلغ قيمته 37 تريليون دولار الآن هو: كيف ومتى يمكن أن تنفجر أزمة الديون في الولايات المتحدة؟ في أحد السيناريوهات، سيكون المحفز هو انهيار ثقة المستثمرين في سندات الخزانة الأمريكية – “شرخ في سوق السندات”، كما حذر جيمي ديمون، الرئيس التنفيذي لبنك جي بي مورغان تشيس، في مايو/ أيار – مما يعني ارتفاعًا مفاجئًا في أسعار الفائدة يكشف عن مشكلة أكبر. وهذه ليس مبالغة كما قد يبدو؛ فالأزمات المالية غالبًا ما تتراكم بهدوء لفترة طويلة قبل أن تنفجر بشكل غير متوقع. ومن ناحية أخرى، قد تؤدي مخاوف المستثمرين المتزايدة بشأن سلامة أموالهم إلى ارتفاع تدريجي في عوائد سندات الخزانة على مدى عدة أشهر أو حتى سنوات.

لا يشكل ارتفاع أسعار الفائدة أزمة في حد ذاته، ولكن إذا كان مدفوعًا بمخاوف تتعلق بالدين، فإنه سيؤدي إلى انخفاض أسعار الأسهم والعقارات، ويجعل الاستثمار التجاري أكثر صعوبة، ويرفع تكلفة خدمة الدين الحكومي. إذا تطوّر هذا الوضع ببطء، سيكون لدى الحكومة الوقت الكافي للتصرف، أما إذا لم تتصرف بقوة – عادةً من خلال سد العجز الحالي في الميزانية والالتزام الجاد بالانضباط المالي – فإن الأسواق ستشم رائحة الدم، وسترتفع أسعار الفائدة أكثر، وستضطر الحكومة إلى إجراء تعديلات أكبر لتحقيق الاستقرار. وطالما لا تزال البلاد عالقة في هذا المأزق المتمثل في الديون ذات الفائدة المرتفعة، ستظل ثقة الشركات والمستهلكين منخفضة وسيتوقف النمو. ومن المرجح أن تؤدي الحلول الأمريكية المعتادة القائمة على العجز الضخم إلى نتائج عكسية وتؤدي إلى ارتفاع أكبر في أسعار الفائدة. وللهروب من هذا الوضع دون اللجوء إلى إجراءات تقشفية ساحقة، ستلجأ الحكومة على الأرجح إلى خيارات غير تقليدية ترتبط عادةً بالأسواق الناشئة.

من بين هذه الخيارات، يمكن للولايات المتحدة أن تتخلف عن سداد ديونها بشكل صريح (من الناحية القانونية). وقد فعلت ذلك من قبل، ففي عام 1933، ألغى الرئيس فرانكلين روزفلت ما يُعرف ببند الذهب في ديون الخزانة الأمريكية، والذي كان يضمن للدائنين إمكانية اختيار السداد بالذهب بدلًا من الدولار بسعر 20.67 دولارًا للأونصة. وفي العام التالي، تم تحديد سعر تحويل الدولار إلى الذهب عند 35 دولارًا للأونصة، مما أدى إلى انخفاض حاد في قيمة العملة. وفي قضية مثيرة للجدل، قضت المحكمة العليا في عام 1935 بأن إلغاء روزفلت لبند الذهب في الدين العام يُعد بالفعل تخلفًا عن السداد. ولكن تحت ضغط سياسي هائل من الرئيس، قضت المحكمة في الوقت ذاته بأن الدائنين ليسوا مؤهلين للحصول على تعويض لأنهم لم يتعرضوا لأي ضرر. حقًا؟ بالنسبة للبنوك المركزية الأجنبية التي كانت تحتفظ بسندات الخزانة الأمريكية على أساس أنها تعادل الذهب، كان التخلف عن السداد في عام 1933 مؤلمًا للغاية.

نظرًا لأن الولايات المتحدة يمكنها طباعة الدولارات بدلًا من رفض سداد ديونها، فإن الخيار الأبسط بكثير هو استخدام التضخم المرتفع للتخلف بشكل جزئي عن السداد. وبالطبع، فإن استقلالية الاحتياطي الفيدرالي تشكل عقبة كبيرة أمام ذلك، لكنها ليست عقبة لا يمكن تجاوزها في أزمة حقيقية. فاستقلالية الاحتياطي الفيدرالي ليست منصوصًا عليها في الدستور، ولدى الرئيس العديد من الطرق لدفعه إلى خفض أسعار الفائدة. أولها، بوضوح، هو تعيين رئيس يؤمن بأن خفض أسعار الفائدة بشكل جذري يصب في المصلحة الوطنية، حتى لو أدى ذلك إلى التضخم. لكن هذا الحل له حدوده، بدءًا من حقيقة أن رؤساء الاحتياطي الفيدرالي يخدمون لمدة أربع سنوات، وقد أشارت المحكمة العليا، في حكم صدر في مايو/ أيار، إلى أن الرئيس لا يمكنه إقالتهم بسبب خلافات في السياسات. علاوة على ذلك، يرأس رئيس الاحتياطي الفيدرالي لجنة السوق المفتوحة، التي تضم سبعة محافظين في واشنطن، ورئيس بنك الاحتياطي الفيدرالي في نيويورك، وأربعة ممثلين بالتناوب من 11 بنكًا إقليميًا آخر تابعًا للاحتياطي الفيدرالي، وعادة ما تكون هذه المناصب غير متناوبة بشكل متكرر؛ إذ تبلغ مدة ولاية المحافظ 14 عامًا، ومن المتوقع أن يُفتح منصب واحد فقط في عام 2026.

لكن يمكن للرئيس أن يفعل أكثر من ذلك بكثير بالتعاون مع الكونغرس. فعلى سبيل المثال، يمكن للكونغرس أن يمنح وزارة الخزانة صلاحية تحديد سعر الفائدة قصير الأجل الذي تستهدفه الاحتياطي الفيدرالي خلال حالات الطوارئ الوطنية، بما في ذلك أزمة الديون. وهذا ما حدث تقريبًا خلال الحرب العالمية الثانية وما تلاها مباشرة، كما يمكنه تعيين أعضاء جدد في مجلس الاحتياطي الفيدرالي، كما هدد روزفلت أن يفعل مع المحكمة العليا في الثلاثينيات، ومن شأن معركة بهذه الضخامة بين الاحتياطي الفيدرالي والرئيس أن تدخل البلاد في مرحلة غير مسبوقة. ولكن حتى لو استسلم الاحتياطي الفيدرالي وخفض أسعار الفائدة بشكل حاد، فإن التضخم ليس بطاقة الخروج المجانية كما يعتقد البعض. فبينما يمكن لموجة هائلة من التضخم المفرط، مثل ما حدث في ألمانيا بعد الحرب العالمية الأولى، أن تمحو فعليًا ديون الحكومة، إلا أنها ستقضي أيضًا على بقية الاقتصاد: اسألوا مواطني فنزويلا وزيمبابوي، الذين عانوا من تضخم مفرط كارثي في هذا القرن. والأرجح أن بضع سنوات من التضخم على غرار السبعينيات – في عام 1979 بلغ التضخم أكثر من 14 بالمائة سنويًا في الولايات المتحدة – ستؤدي إلى انهيار قيمة السندات طويلة الأجل، ولكنها ستكون أقل تأثيرًا على الديون قصيرة الأجل، التي سيتعين إعادة تمويلها بأسعار فائدة أعلى، ومن المرجح أن يكون مثل هذا الارتفاع المطول مضرًا للغاية بكل من الاقتصاد الأمريكي والاقتصاد العالمي.

إحدى الطرق لإدارة آثار التضخم هي استخدامه بالتوازي مع سياسة القمع المالي. في هذه الاستراتيجية، تقوم الحكومات بإغراق القطاع المالي بالدين العام عبر البنوك وصناديق التقاعد وشركات التأمين، بينما يتولى البنك المركزي عادة شراء كميات ضخمة من هذا الدين. ومن خلال خلق سوق ضخمة رهينة للدين العام، تستطيع الحكومة خفض سعر الفائدة وتقليل احتمالات حدوث هروب مفاجئ وكبير من سنداتها، ويمكن تعزيز فعالية القمع المالي من خلال تقييد الأصول الأخرى التي يمكن للناس امتلاكها أو عبر فرض ضوابط على أسعار الفائدة. وهذه السياسة ليست غريبة كما تبدو؛ فقد استخدمتها الحكومات حول العالم طوال معظم التاريخ الحديث.

فبعد الحرب العالمية الثانية، اعتمدت الحكومات بشكل كبير على القمع المالي للمساعدة في تضخيم اقتصاداتها والخروج من عبء الديون العامة الهائل. ولولا القمع المالي، لكان الدين الأمريكي نسبةً إلى الناتج المحلي الإجمالي قد استمر في النمو من عام 1945 إلى 1955 لكنه انخفض بأكثر من 40 بالمائة بدلاً من ذلك. وقد كانت النتائج أكثر دراماتيكية في بعض الدول، لا سيما المملكة المتحدة. تُستخدم اليوم هذه الاستراتيجية على نطاق واسع في الأسواق الناشئة، لكن أوروبا لجأت إليها للحفاظ على تماسك اليورو خلال أزمة الديون الأوروبية، كما استخدمتها اليابان على نطاق أكبر؛ إذ يحتفظ بنك اليابان وحده بدين حكومي يعادل تقريبًا 100 بالمائة من دخل البلاد.

منذ الأزمة المالية العالمية، اتبعت الولايات المتحدة أيضًا بعض مظاهر القمع المالي من خلال اللوائح المالية وشراء الاحتياطي الفيدرالي لسندات الخزانة طويلة الأجل، ويمكنها أن تفعل أكثر من ذلك بكثير في حالات الضرورة. فالقمع المالي يكون فعالًا بشكل خاص في بيئة تضخمية مرتفعة، حيث تدفع الأسواق عادةً نحو رفع أسعار الفائدة على الدين الحكومي. لكن في المقابل، يؤثر القمع سلبًا على النمو طويل الأجل من خلال امتصاص التمويلات المصرفية التي كان يمكن توجيهها إلى الشركات المبتكرة في القطاع الخاص. ومع أن القمع المالي ليس السبب الوحيد وراء الأداء الاقتصادي الباهت لليابان خلال العقود الماضية، إلا أنه بالتأكيد أحد الأسباب الرئيسية.

وكما أظهرت التجربة اليابانية، فإن القمع المالي لن يكون حلاً سحريًا للولايات المتحدة. فهو لا يؤثر فعليًا إلا على المدخرين المحليين والمؤسسات المالية التي لا تستطيع بسهولة تجنب الضريبة الضمنية على مدخراتهم ودخولهم. وإذا استخدمته واشنطن على نطاق واسع، فإن المستثمرين الأجانب – الذين يمتلكون الآن نحو ثلث الدين الأمريكي – سيحاولون الهروب، ولن يكون من السهل منعهم دون اللجوء إلى التخلف الصريح عن السداد. علاوة على ذلك، تعتمد الولايات المتحدة بشكل كبير على قطاعها المالي لدفع اقتصادها الابتكاري بشكل استثنائي، وكما أن الأفراد ذوي الدخل المنخفض هم من يتحملون الجزء الأكبر من تكاليف التضخم، فإنهم يتحملون كذلك الجزء الأكبر من آثار القمع المالي كذلك، لأن الأثرياء لديهم وسائل للتحايل عليه.

إلى جانب التخلف عن السداد والتقشف والتضخم والقمع المالي، يبرز خيار جديد محتمل للتعامل مع الدين المرتفع، لكن تكلفته وفوائده لا تزال غير مفهومة بالكامل، ويتعلق هذا الخيار بشكل من أشكال العملات المشفرة يُعرف باسم “العملات المستقرة الدولارية”. وعلى عكس العملات المشفرة التقليدية مثل بيتكوين، التي تتقلب قيمتها بشكل كبير، فإن العملات المستقرة مربوطة بالدولار، عادةً بنسبة واحد إلى واحد. وقد أقر الكونغرس الأمريكي في عام 2025 تشريعًا جديدًا يهدف إلى وضع إطار تنظيمي واضح، يُلزم العملات المستقرة الدولارية التي تتخذ من الولايات المتحدة مقرًا لها بالاحتفاظ بمزيج من الدين الحكومي المتمثل في سندات الخزانة وودائع مصرفية مضمونة اتحاديًا، بما يكفي (تقريبًا) لسداد جميع حاملي العملات في حال حدوث انهيار. قد يؤدي هذا الشرط إلى إنشاء مجموعة مقيدة من العملات المستقرة التي يحتفظ مُصدروها بكميات كبيرة من سندات الخزانة، وبقدر ما تتنافس العملات المستقرة على الأموال التي قد يتم تخصيصها عادةً للبنوك، فإنها توفر بابًا خلفيًا لتوجيه الودائع المصرفية إلى سندات الخزانة. في الوقت الحالي، وحتى الآن، لا يزال من غير الواضح ما إذا كان هذا التشريع الجديد سيعزز الاستقرار أم يقوضه، نظرًا لوجود عدد من القضايا العالقة المتعلقة بمخاطر الانهيار في العملات المستقرة وكيفية مراقبة تداولها لمنع استخدامها في الجرائم أو التهرب الضريبي.

يمكن، من حيث المبدأ، للاحتياطي الفيدرالي أيضًا إصدار عملته المستقرة الخاصة أو ما يُعرف بالعملة الرقمية للبنك المركزي. وهذه العملة ستتنافس أيضًا مع الودائع البنكية وتوجه المدخرات نحو الدين الحكومي، ما لم تُستخدم الأموال بدورها في إقراض القطاع الخاص، وهي عملية ستكون لها مشاكلها الخاصة. وستختلف العملة الرقمية للاحتياطي الفيدرالي عن العملات المستقرة الخاصة في جوانب مهمة أخرى. فهي بحكم تصميمها ستكون مدعومة بثقة الحكومة الأمريكية الكاملة، ومن المفترض أن يكون تتبع استخدامها أقل إثارة للقلق. من ناحية أخرى، من المرجح أن تكون العملات المستقرة الخاصة أكثر ابتكارًا. وعلى الرغم من أن أياً من الخيارات المتاحة للتعامل مع الدين غير المستدام ليست جذابة للغاية، إلا أنه من المهم أن تبدأ الحكومة في التفكير فيها بجدية. لا تحتاج واشنطن فقط إلى الاستعداد للصدمة القادمة عندما تحدث، بل يجب على السياسيين وصناع السياسات أيضًا أن يدركوا ما سيحدث إذا استمرت الحكومة في افتراض أن الولايات المتحدة لن تواجه أزمة ديون.

نهاية إمبراطورية

لقد اتبعت واشنطن نهج تجاهل مشكلة الديون الضخمة لفترة طويلة على أمل عودة مستويات النمو المذهلة وأسعار الفائدة المنخفضة لحل المشكلة. لكن الولايات المتحدة تقترب من النقطة التي قد لا تقوض فيها الديون الوطنية الاستقرار الاقتصادي للبلاد فحسب، بل أيضاً العوامل التي حافظت على قوتها العالمية لعقود طويلة، بما في ذلك الإنفاق العسكري الذي استخدمته بطرق عديدة للحفاظ على النفوذ الهائل للدولار على النظام المالي العالمي منذ الحرب العالمية الثانية. لم تتمكن أي دولة في التاريخ الحديث من الحفاظ على عملة مهيمنة دون أن تكون أيضاً قوة عظمى؛ سواء في حالة إسبانيا في القرن السادس عشر، أو هولندا في القرن السابع عشر، أو المملكة المتحدة في القرن التاسع عشر.

قد تتجنب الولايات المتحدة أزمة ديون، وقد يكون الاقتصاديون الترامبيون والتقدميون الذين يعولون على أن عوائد النمو ستتفوق في النهاية على تكاليف الفائدة على الدين محقين. لكن السياسة المالية التي انتهجها الحزبان الجمهوري والديمقراطي خلال الربع الأول من القرن الحادي والعشرين تعتبر رهانًا كبيرًا على احتمالات ضعيفة، خاصةً إذا كانت البلاد ترغب في الحفاظ على مكانتها كقوة مهيمنة لبقية هذا القرن وما بعده. وبالنظر إلى المسار الحالي للعجز، فقد أصبح من الصعب جدًا الحفاظ على الاعتقاد بأن الدين الأمريكي، مهما ارتفع، لن يؤثر على قدرة البلاد في مواجهة الأزمات المالية والأوبئة والكوارث المناخية والحروب، ومن المؤكد أنه ذلك سيكون عبئًا على نمو الولايات المتحدة.

يستحيل التنبؤ بكيفية وموعد انفجار أزمة الديون الأمريكية أو بعواقبها: تقشف مؤلم، تضخم مرتفع، قمع مالي، تعثر جزئي في السداد، أو مزيج من كل ذلك. وهناك أسباب قوية للافتراض أن التضخم سيكون له دور بارز، كما كان الحال خلال سبعينيات القرن الماضي. ولكن على أي حال، فإن أزمة الديون ستؤدي إلى زعزعة استقرار الولايات المتحدة والاقتصاد العالمي ومكانة الدولار كعملة احتياطية، وإذا تُركت دون معالجة فقد تؤدي إلى إضعاف مكانة الولايات المتحدة في العالم.

المصدر: فورين أفيرز