ترجمة وتحرير: نون بوست

لم يعد المنقبون والمستثمرون الذين يقع استغلالهم في سوق الغاز الطبيعي المسال المتهاوية مقتنعين بفكرة أن الغاز الطبيعي يمثل المستقبل. لكنه لا يمثل في الواقع المستقبل فحسب، بل هو مفتاح جميع الاستراتيجيات العالمية الرئيسية للطاقة. لذلك، يستحق التحلي ببعض الصبر خاصة مع انخفاض أسعار الغاز إلى أدنى مستوياتها منذ عدة سنوات.

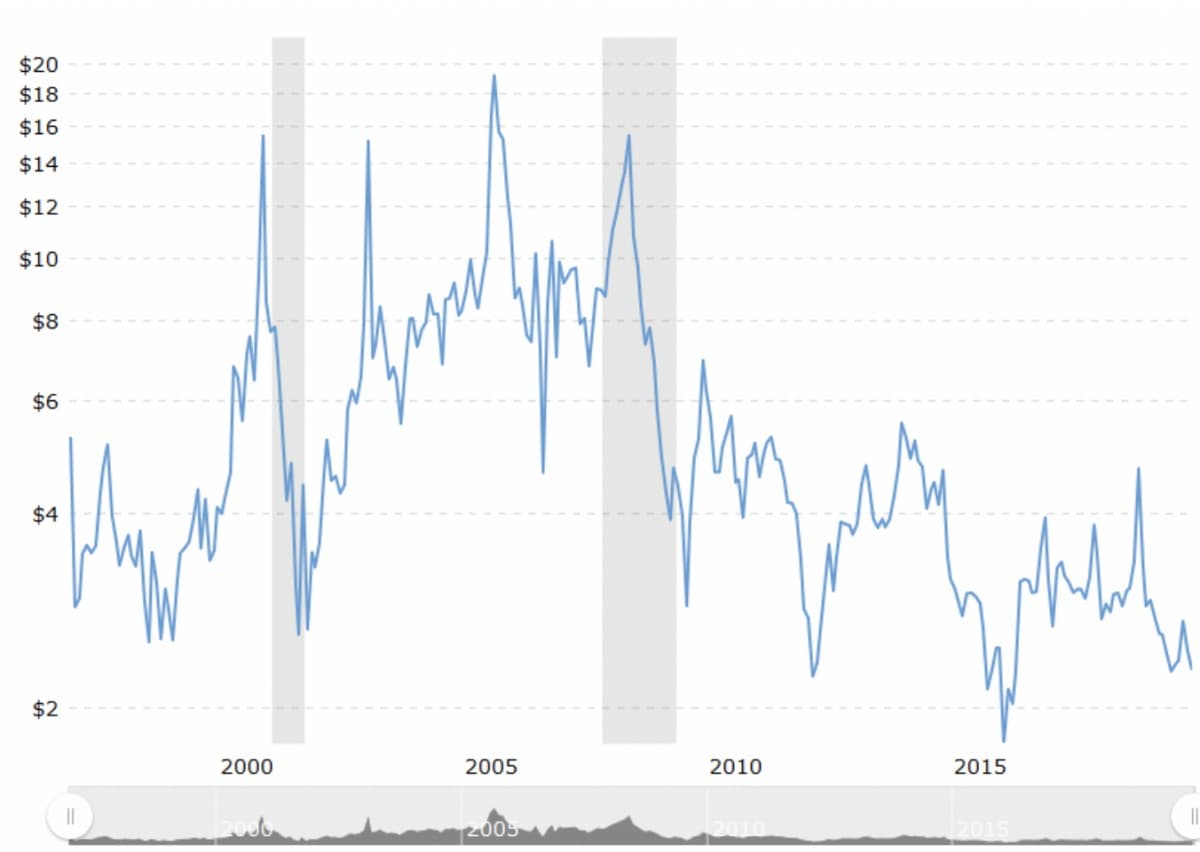

انخفضت أسعار العقود الآجلة للغاز الطبيعي سي 1 إلى 2.29 دولار لكل مليون وحدة حرارية بريطانية، بما يفوق 40 بالمئة على مدى السنة الماضية، وهو ما يعتبر المستوى الأدنى منذ أيار/ مايو سنة 2016. ويمكن إلقاء جزء كبير من اللوم على وفرة الغاز المعروض، إلى جانب عدم وجود سعة كافية في خطوط الأنابيب تسمح بنقله. لذلك، أصبحت أسعار الغاز سلبية بالنسبة لبعض حفارات بيرميان شيل.

استمر الانخفاض القياسي في أسعار الغاز في منطقة الواحة غرب تكساس، بمستوى تسع دولارات لكل مليون وحدة حرارية بريطانية في نيسان/أبريل ما جعل بعض المنقبين مضطرين للدفع للمنتجين لأخذ الغاز الذي بحوزتهم. وحدثت هذه الوضعية الغريبة إلى حد ما نظرا لأنه لا يُسمح للمنقبين الذين فشلوا في الالتزام بالشحنات بشكل مسبق بإشعال الغاز الذي بحوزتهم لفترة زمنية محددة تصل في تكساس إلى ستة أشهر، حين يواجهون انخفاضا في الأسعار بعد ذلك يتعين عليهم الدفع للمنقبين الآخرين الذين يملكون مساحات في خط الأنابيب لأخذه.

علاوة على ذلك، تضاعف إنتاج النفط والغاز في حوض برميان على مدى السنوات الثلاث الماضية، مما يجعل مواكبة البنية التحتية لخطوط الأنابيب للجهود المتضافرة لإضافة طاقة جديدة أمرا صعبا.

في ظل هذه الخلفية التي تعتبر محبطة إلى حد ما، فإن التعقل الساذج والتركيز المفرط على التوقعات قصيرة المدى قد يعني خسارة الكثير من أموال. ويستمر نمو الطلب على الغاز بوتيرة سريعة (4.9 بالمئة في سنة 2018، وهو المعدل الأعلى منذ سنة 2010)، في حين يستمر تدفق الإنفاق الضخم على البنية التحتية الصناعية (حوالي 360 مليار دولار سنة 2018).

في الواقع، ترك بعض خبراء الصناعة انطباعاتهم حول توقعات النمو التصاعدي لصناعة الغاز الطبيعي المدى الطويل، كما تنبأ الاتحاد الدولي للغاز المتفائل بشدة، بتصاعد قويً آخر لهذه الصناعة. وتتمثل الفكرة الأساسية وراء نظرية التصاعد هي أن الغاز الطبيعي المسال صاحب السلطة فيما يتعلق الأمر باستراتيجيات الطاقة حيث شكل على مدى عقدين من الزمن مفتاحا للسيطرة على الطاقة إن لم يكن القوة الجيوسياسية الأهم.

تكلفة التنافسية

يتمثل السبب الأكبر وراء احتمالية استمرار الغاز كحجر أساس لاقتصادنا الأخضر هو للمفارقة، السبب نفسه وراء انسحاب العديد من المستثمرين نظرا لانخفاض أسعار الغاز. وفي هذا الصدد، أصبحت أسعار الغاز تنافسية للغاية مقارنة بمصادر الطاقة الأخرى. وعلى الرغم من الأسعار الفورية المنخفضة التي تعتبر من أهم المشاغل بسبب فائض الغاز الطبيعي المسال ما زالت تحت لأضواء، إلا أن وسائل الإعلام لم تتمكن من رؤية الصورة الكبيرة، حيث تتسبب التغييرات الهيكلية العميقة بما في ذلك التكنولوجيا الجديدة في سوق المنتجات الأولية في خفض تكاليف نقطة التعادل، مما يجعل مواصلة المنقبين الإنتاج بأسعار كان من شأنها أن تخرجهم من السوق منذ خمس سنوات، أمرا اقتصاديا.

يشكل حوالي من 70 بالمئة من احتياطيات الغاز المؤكدة في العالم في الحقول بمتوسط سعر نقطة التعادل أقل من ثلاثة دولارات بالمقياس الحراري البريطاني. وانخفضت أسعار الغاز الطبيعي المسال بمعدل 20 بالمئة على مدى العقدين الماضيين في الجزء المتوسط من السوق، مع أن نمو تسعير الكربون يساعد على سد الفجوة بين الغاز الطبيعي والفحم.

تعد الفجوة السعرية النهائي إلى جانب تسعير الكربون سببًا مقنعا لحلول الغاز الطبيعي بسرعة محل الفحم باعتباره الوقود الأفضل لتوليد الكهرباء في جميع أنحاء العالم. وفي الواقع، انخفضت أسعار الغاز الطبيعي بشكل أسرع من أي مصادر أخرى للطاقة، حيث انخفض مؤشر الوقود السلبي الذي يتتبع أسعار النفط والغاز والفحم بنسبة تسعة بالمئة فحسب، مقابل 40.2 بالمئة بالنسبة للغاز الطبيعي على مدار السنة الماضية.

تحسين أمن الإمدادات

يعتبر سوق الغاز حاليا أكثر مرونة بكثير مما سبق، حيث لم يكن العالم مضطرا إلى الاعتماد على مجموعة ضيقة من المنتجين الذين يضيقون الخناق على الغاز العرض بفضل انضمام ما لا يقل عن 21 منتجا جديدا للمنافسة في السوق على مدار العقد الماضي. علاوة على ذلك، أصبح العرض أكثر تنوعًا، حيث أصبحت الولايات المتحدة وأستراليا من المصدرين الرئيسيين، بالإضافة إلى أن سوق الغاز الطبيعي المسال أصبح أكثر سلاسة حيث تمثل المبيعات الفورية والآجلة 30 بالمئة من المبيعات العالمية ما يشكل رقما قياسيا. وعموما، يستمر مجموع احتياطيات الغاز الطبيعي في النمو بشكل سنوي.

وفقًا لإدارة معلومات الطاقة الأمريكية، ارتفعت احتياطيات الولايات المتحدة المؤكدة من الغاز الطبيعي بنسبة 9 بالمئة لتصل إلى 504.5 تريليون قدم مكعب في نهاية سنة 2018، مما يجعل البلاد رابع أكبر مُنتج ومالك لاحتياطيات الغاز الطبيعي. من جهة أخرى، تعهدت قطر، وهي أكبر منتج للغاز الطبيعي في العالم بأن تصبح أكبر منتج للغاز الطبيعي المسال في العالم، في حين أن الإنتاج في أستراليا التي تمثل ثاني أكبر منتج للغاز الطبيعي في العالم ينمو بوتيرة سريعة.

الغاز كمورد مستدام

يتمثل العامل الفريد من نوعه وراء احتلال الغاز الطبيعي مكانة بارزة كوقود أحفوري في قدرته الكبيرة على التخفيف من حدة تغير المناخ. وعند استخدامه في توليد الطاقة، يُفرز الغاز الطبيعي ثاني أكسيد الكربون بنسبة أقل بحوالي 50 بالمئة من الفحم وبنسبة 30 بالمئة أقل من النفط، ناهيك عن إفرازه لانبعاثات ضئيلة من أكسيدات النيتروجين (أكاسيد النيتروجين)، والزئبق، وثاني أكسيد الكبريت والجسيمات الدقيقة.

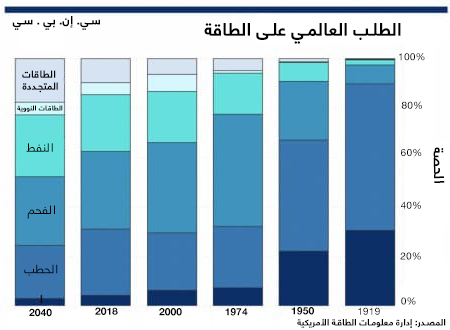

لكن، يتمثل الواقع المؤلم في أنه بقدر ما نود أن نزيد من مبادراتنا في مجال الطاقة المتجددة وأن نحد من استخدام الوقود الأحفوري، فلن نتمكن ببساطة من فعل ذلك بالسرعة الكافية لمواكبة الطلب المتزايد على الطاقة. ويُوفر الوقود الثلاثي الأحفوري المتكون من النفط والغاز الطبيعي والفحم 80 بالمئة من الطاقة في العالم، حيث رسّخت مصادر الطاقة هذه نفسها كتقنيات قوية يُفضلها “القصور الذاتي للنظام” إلى حد كبير، أو ما يعني بمقاومة التغيير.

تشير تقديرات إدارة معلومات الطاقة الأمريكية إلى أن الغاز الطبيعي سيحتفظ بنسبة 22 بالمئة الحالية في سوق الطاقة العالمي بحلول سنة 2040، في حين أنه من المتوقع أن تنخفض كميات النفط والفحم معا بشكل كبير.

علاوة على ذلك، أظهرت اللجنة الدولية للتغيرات المناخية دورًا واضحًا ومستدامًا للغاز الطبيعي حتى في ظل الهدف الطموح الذي يبلغ 1.5 درجة مئوية، حيث سيستمر الغاز الطبيعي في توفير 19 بالمئة من الاحتياجات العالمية للطاقة بحلول سنة 2040 بانخفاض يبلغ 22 بالمئة التي يوفرها حاليًا.

يدعو سيناريو 1.5 درجة مئوية إلى أن يُحَدّ ارتفاع درجة الحرارة العالمية الناتج عن تغير المناخ إلى 1.5 درجة مئوية. لكن، مع انسحاب الولايات المتحدة من اتفاق باريس، ومع استمرار تزايد الانبعاثات في أماكن مثل الصين، تبدو الآفاق قاتمة للغاية، تدعو إلى انتقال أسرع من استعمال الفحم إلى استعمال الغاز الطبيعي.

الغاز الطبيعي المسال كمعيار جديد في النفوذ الجيوسياسي

إذا لم تكن مهتمًا بالأمر، فمن المحتمل أن تكون قد فوّت الانقلاب الهادئ الذي قامت به قطر مؤخرًا في ظل الحصار الاقتصادي الذي تقوده السعودية منذ حزيران/ يونيو سنة 2017. وفي الواقع، وجدت قطر نفسها معاقبة من قبل السعوديين والأصدقاء لرفضها ملاحقة إيران. ولم ينجح الحصار وتكيفت قطر مع الوضع وما زال المستثمرون الأجانب مهتمين للغاية بضخ الأموال في البلاد على الرغم من الضغوط السعودية التي تُشجع على القيام بالعكس.

في الحقيقة، وقعت إزالة هذا الحصار بشكل فعال دون أن تُسفر عن أية ضجة عامة. وفي الأسبوع الماضي، دعا الملك السعودي سلمان بن عبد العزيز أمير قطر الشيخ تميم بن حمد آل ثاني إلى اجتماع مجلس التعاون لدول الخليج العربية في الرياض، والذي سيعقد في وقت لاحق من هذا الشهر.

الغاز القطري سيلعب دورًا رئيسيًا في الرؤية السعودية لسنة 2030، التي تدعو إلى تقليل الاعتماد على النفط لتوليد الطاقة

تُمثل قوة الغاز الطبيعي الديكتاتور هنا، ويحتاج السعوديون إلى ما تبرع قطر فيه. لذلك، لم يُنقذ الغاز الطبيعي المسال قطر من الحصار الاقتصادي فحسب، بل أنه أعطاها أيضًا قوة هائلة في العلاقات الإقليمية لأن الحقيقة تتمثل في أن الغاز القطري سيلعب دورًا رئيسيًا في الرؤية السعودية لسنة 2030، التي تدعو إلى تقليل الاعتماد على النفط لتوليد الطاقة.

يشمل تأثير قوة الغاز الطبيعي المسال جميع أنحاء العالم، حيث تحاول الولايات المتحدة استخدام هذه القوة لتقليص سيطرة روسيا على الغاز الطبيعي في أوروبا، فضلا عن النتائج غير المتوقعة لهذه السلطة. وفي الوقت الراهن، أصبحت ساحة المعركة لتحقيق التفوق تُحَدَّد وفقا لخط أنابيب نورد ستريم في روسيا، الذي انتظرت الولايات المتحدة لفترة طويلة للغاية لمحاولة إيقافه حقًا.

أما الآن، فقد زاد الأمر عن حده. ومن غير المحتمل أن تؤدي العقوبات إلى نصر واشنطن في هذا الصراع. وعندما يتعلق الأمر بالغاز الروسي المنقول عبر الأنابيب أو بالغاز الطبيعي المسال الأمريكي، ستكون التكلفة لصالح روسيا، لكن بعض الدول الأوروبية ترغب في إنفاق المزيد لتحقيق مكاسب سياسية. وتمثل القوة الألمانية إحدى هذه الدول، كما غير الغاز الطبيعي المسال كل شيء، ولا تُعتبر الجيوسياسية أقل متأثر بهذه التغييرات.

المصدر: أويل برايس