ترجمة وتحرير: نون بوست

لا أتذكر أنني اطلعت سابقا على أحد التقارير الاقتصادية الكبرى التي تتطابق مع التوقعات مثل تقرير مؤشر أسعار المستهلك الذي صدر يوم أمس. عند التواصل مع عدد من الخبراء الاقتصاديين، كانت الآراء متباينة، لكنها قد لا تكون متعارضة.

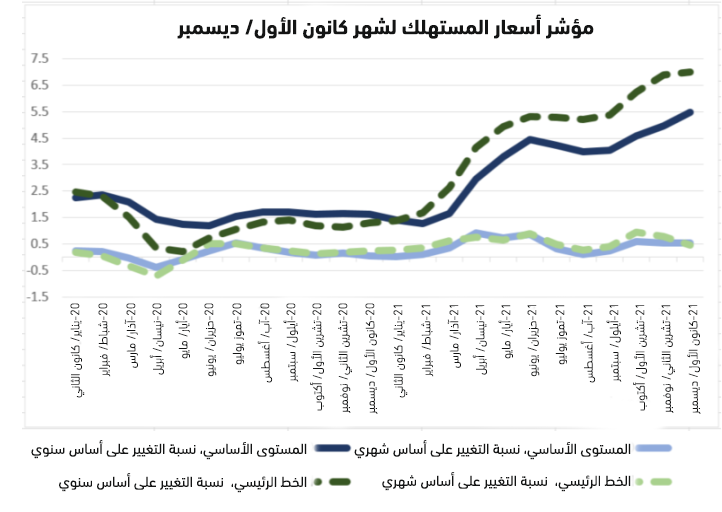

الأمر أسوأ مما نعتقد

تشكل الخطوط الزرقاء العريضة مؤشر التضخم الأساسي، الذي يستثني الغذاء والطاقة، مقارنة بالسنة الماضية والشهر الماضي. وتشمل الخطوط الخضراء جميع المواد الأخرى. يتسارع معدل التضخم السنوي للشهر الثالث على التوالي. بقيت الزيادات الشهرية ثابتة، مع تذبذب لافت شهده الخط الرئيسي حيث انخفض إلى ما دون المستوى الأساسي، بسبب انخفاض أسعار الغذاء والطاقة على حد سواء الشهر الماضي (وهي ظاهرة لا يتوقع معظم المراقبين استمرارها).

كما هو متوقع، كانت السلع هي المحرك الأساسي. لا تزال السيارات المستعملة أبرز مثال، حيث ارتفعت مبيعاتها بنسبة 37 بالمئة عن العام السابق، متفوقة على مؤشر إس وبي 500. هذا يؤكد لي صواب قراري بالتخلص من خطة 401 (ك) الخاصة بي والتقاعد بالاعتماد على العائدات المتأتية من أموال بيع سيارتي من طراز “مازدا” البالغة من العمر 12 سنة، والتي ستبلغ قيمتها 2.7 مليون دولار في سنة 2041.

كانت أسعار إيجار المنازل، التي يراقبها الجميع عن كثب بسبب ارتباطها بالأجور، مرتفعة ولكن معدل النمو الشهري كان متوافقا مع الشهرين الماضيين. لكن هذه البيانات جاءت متأخرة، ومن المنتظر أن ترتفع أسعار الإيجارات حسب المؤشر قبل أن تنخفض لاحقا. لا يعكس المؤشر حاليا الارتفاع الهائل في الإيجارات في منتصف السنة أو انخفاض الإيجارات الذي شهدناه مؤخرا.

في وقت سابق من هذا الأسبوع، كتبت أن ما شهدناه يستحق الذعر، فقد رأينا تسارعا حادا في أسعار الخدمات (خارج قطاع الرعاية الصحية والنقل). وتكمن أبرز أسباب هذه المخاوف في نظرية تفسر كيفية القضاء على تضخم السلع. دفع الوباء الطلب إلى زيادة الطلب على السلع وانخفاض الطلب على الخدمات، وتشير المساعدات التحفيزية إلى أن إجمالي الطلب لم ينخفض، بل ربما ارتفع، وعندما ينحسر الوباء، سيتحول الطلب مرة أخرى نحو الخدمات، وستعود أسعار السلع إلى وضعها الطبيعي.

ولكن إذا ارتفع الطلب وزادت أجور القوى العاملة، وتسربت هذه الزيادات في الأجور إلى الخدمات، فهذا دليل على أننا نتجه نحو دوامة كبيرة وثابتة في الأجور.

تسارع الطلب على الخدمات المرتبطة بارتفاع الأجور بشكل حاد تماما، وهو ما كنت أحذر منه في شهر كانون الأول/ ديسمبر. ارتفعت الأسعار في كل القطاعات، بدءا من صالونات التجميل وخدمة تنظيف المنازل، وصولا إلى الخدمات القانونية ومراسم العزاء، في شهر تشرين الثاني/ نوفمبر، بمعدلات متفاوتة. تتميز هذه السلاسل بكونها متقلبة، ونحن بحاجة إلى مزيد من التأكيد على هذا الاتجاه، ولكنني لا أحبذ ذلك.

يعتبر هذا الأمر مثيرا للقلق بشكل خاص لأن الأجور الحقيقية (بعد التضخم) آخذة في الانخفاض. لدى العمال سبب وجيه للاستجابة للزيادات المتفشية في الأسعار من خلال المطالبة بزيادة الأجور. وقد وصف الخبير الاقتصادي، أوليفييه بلانشارد، من معهد بيترسون هذه المشكلة في رسالة بريد إلكتروني قائلا:

“لو كنت عاملا، سأنظر إلى ما حدث سنة 2021، وأستنتج أنني فقدت قدرا كبيرا من الدخل الحقيقي (في الواقع، بناءً على تصوري للأسعار التي أراها كل يوم، أعتقد أن معدل التضخم تجاوز 7 بالمئة بشكل كبير). يمر سوق العمل بتقلبات، لذلك فإن الوقت مناسب لطلب زيادة في الأجور، أو التهديد بالاستقالة، أو إذا كان هناك أي نوع من النقابات، قد انضم إليها. هذه هي حلقة تقلبات الأجور، التي تسبب حالة من عدم اليقين. هذا ما قد يجبر الاحتياطي الفيدرالي على بذل مجهود أكبر مما تعهد به”. لا يجب أن يحدث الأمر بهذه الطريقة، كما يرى بلانشارد. وكما أخبرني الخبير الاقتصادي في شركة “ستراتيغاز”، دون ريسميلر، فإن هناك دوامة في الأجور تحدث بالفعل في بعض المجالات ذات الأجور المنخفضة مثل قطاع الترفيه والفندقة.

يتبنى ريسميلر وجهة نظر ثالثة؛ فهو يرى أن نهاية دورة التشديد من بنك الاحتياطي الفيدرالي هي منحنى مقلوب، وهو الأمر الذي يهز الثقة، ويمكن بدوره أن يؤدي إلى تشديد شروط الائتمان

لا يزال هناك مخرج خاصة بالنسبة للوظائف ذات الأجور المرتفعة، حيث يطلب الناس عملاً مرنًا ولا يريدون زيادة الأجور، بل يريدون العمل في المنزل يومي الاثنين والجمعة.. إنه صمام آخر لتحرير الضغط.

بالتأكيد هناك خطر؛ وأكبر خطر واجهناه منذ فترة هو أننا نتجه إلى نوع من دورة الأجور والأسعار، ولكن هناك احتمال أن يتمكن بنك الاحتياطي الفيدرالي من التصرف حاليا وإيقاف التضخم في أسعار الخدمات.

كيف يمكن إيقاف التضخم؟

يتوقع بنك الاحتياطي الفيدرالي وأسواق السندات أنه في ذروة دورة الصعود هذه سيكون المعدل المستهدف 2 بالمئة أو أكثر قليلًا، وهذا يعني أن بنك الاحتياطي الفيدرالي والسوق يعتقدان أن البنك المركزي سيوقف التضخم ولن يدفع المعدلات الحقيقية أبدًا فوق الصفر.

هذه فكرة غريبة من هذا الوجه، وأعتقد أنه إذا سارت الأمور كما هو متوقع، ستكون المعدلات قصيرة الأجل في غضون سنة أعلى بنسبة واحد بالمئة مما هي عليه الآن، وستظل سلبية للغاية من حيث القيمة الحقيقية، ولكن السؤال هو: كيف سيؤدي ذلك إلى تقييد الاقتصاد بأي طريقة مفيدة؟ يبدو أنه من المبالغة التفكير في أن مثل هذا التغيير الضئيل من شأنه أن يقيد إنفاق المستهلكين أو الشركات بشكل كبير.

يبدو نطاق الآراء حول هذا اللغز واسعا بشكل ملحوظ، فقد جادل بول آشوورث من “كابيتال إيكونوميكس” بأنه “حتى مجلس الاحتياطي الفيدرالي بصدد تخفيف قيوده قليلاً”، ويمكن في الواقع أن يكون له تأثير كبير على الاقتصاد الحقيقي حيث لا تتأثر القرارات الهامشية المتعلقة بالديون فحسب، بل تتأثر تكلفة الاقتراض المرتفعة بعيدًا عن الأشكال الأخرى للإنفاق.

وبالنظر إلى أن معدل الفائدة المحايد (أي المعدل الذي يمكن أن ينتشر إذا كان الاقتصاد يعمل بأقصى طاقته، مع العمالة الكاملة والتضخم الثابت) يبدو منخفضًا للغاية في الوقت الحالي، يمكن أن تكون التغييرات الصغيرة في المعدلات ذات تأثير كبير، حتى إذا ظلت المعدلات الحقيقية سلبية.

(لكي نكون واضحين؛ لا يعتقد آشوورث أن 200 نقطة أساس للزيادات ستعيد التضخم إلى اثنين بالمئة، لكنه يعتقد أن ذلك سيكون مفيدا).

يختلف زميلي مارتن وولف مع هذا الرأي، فهو يعتقد أن هذه السياسة لن تفيد الاقتصاد، حيث يقول “إن كل شيء يتعلق بالمصداقية، فالإجراءات نفسها لا تهم حقًا ولكن ما يهم هو الثقة في أن الاحتياطي الفيدرالي جاد في تحقيق أهدافه، وإذا لم يكن ما فعله كافيًا، فإنه سيقوم بعمل المزيد، وسيكون أكثر من ذلك بكثير. لذا؛ فإن الإشارات وحدها قد تكون كافية، لكن هذا لن يكون مفيدا إلا إذا كانت النوايا التي تم الكشف عنها قابلة للتصديق”.

على مدى 40 سنة، عاش بنك الاحتياطي الفيدرالي على مصداقية بول فولكر، وربما يجب أن يُظهر هذه المصداقية مرة أخرى. قد يصبح الأمر كابوسًا، وهذا هو السبب في أن ترك التضخم ينفجر أمر خطير، فكلما زاد ما يجب القيام به أصبحت الإجراءات المطلوبة أقل مصداقية، لذلك كانت إجراءات فولكر ضرورية في السبعينيات.

يتبنى ريسميلر وجهة نظر ثالثة؛ فهو يرى أن نهاية دورة التشديد من بنك الاحتياطي الفيدرالي هي منحنى مقلوب، وهو الأمر الذي يهز الثقة، ويمكن بدوره أن يؤدي إلى تشديد شروط الائتمان. يصعب التعامل مع منحنى مقلوب إذا افترضت أن المستقبل غير مؤكد، وهذا يضر بالثقة وقدرة القطاعات المالية على جني الأرباح. يصبح الناس خلال المنحنى المقلوب أكثر قلقا وأقل مخاطرة، وبعد ذلك – إذا انحسر المد قليلاً – فإن الدائنين الكبار ستكون لديهم مشاكل ثم تتسع هوامش الائتمان.

من المحتمل أن يكون هناك بعض الانسجام بين هذه الآراء، ولا ينفي أحدها الآخر، لكن تنوع الآراء حول كيفية عمل السياسة النقدية في ظل المؤشرات الحالية والتضخم حقيقة مقلقة يجب على المستثمرين وضعها في الاعتبار عند محاولة التنبؤ بما سيحدث بعد ذلك.

المصدر: فايننشيال تايمز