انتهى مؤتمر الاقتصاد العالمي في دافوس في 23 من الشهر الجاري ليعود القادة إلى بلدانهم حاملين في جعبهم أخبارًا سارّة للمستثمرين والأسواق العالمية، حيث قرر القادة البدء بسياسة التسهيل الكمي؛وذلك بضخ المال في الأسواق المالية وشراء السندات وخفض نسبة الفائدة واستخدام أدوات أخرى.

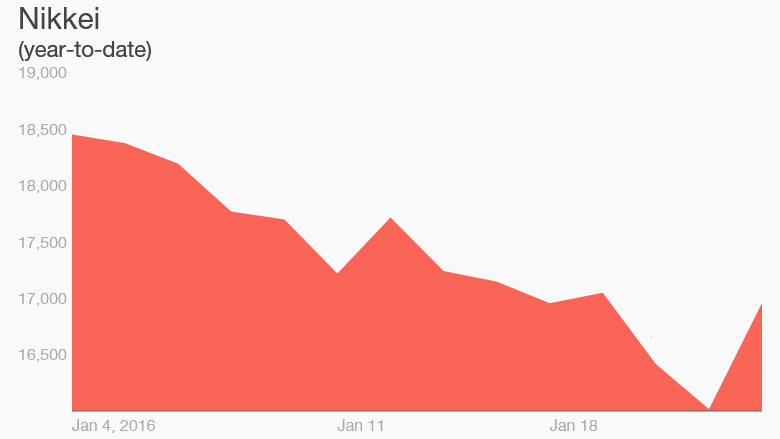

فانتعشت أسواق المال العالمية كما هو مبين في سوق الأسهم الياباني نيكاي حيث أغلق في يوم الجمعة الماضي مرتفعا 5.9% وتغيرت معنويات المستثمرين حول العالم بما وعده القادة من سياسة التسهيل الكمي التي كانت السبب الرئيس في الخروج من الأزمة المالية العالمية في عام 2008.

الأسواق في الأسابيع الماضية كانت سمتها؛ الكل بيبع ولا أحد يشتري ما أدى لهبوط معنويات المستثمرين بعد موجة خسائر ضربت البورصات العالمية والنفط، حيث خسرت أسواق المال العالمية 7.8 ترليون دولار منذ بداية العام الحالي وخسر المستثمرون في سوق المال الأمريكي قرابة 2.4 ترليون دولار خلال ال 20 يومًا الماضية بحسب تقديرات أمريكية كما ارتفعت درجة المخاطر بحدوث أزمة مالية جديدة بحوالي 13 نقطة.

قاد حركة الهبوط تلك الاقتصاد الصيني, الذي كان منذ فترة قريبة يعتبر بلدًا فقيرًا، ففي عام 1978 أسست الصين نموذجًا للنمو الاقتصادي يعتمد على سياستين: أحدهما الحفاظ على القدرة التنافسية للصادرات من خلال الخفض الممنهج لأجور الصناعة والأخرى خفض أسعار الفائدة على ودائع المدخرات فكفلت الدولة تمويل القطاع البنكي المملوك للدولة والذي كان مسؤولًا عن غالبية التطويرات في البنية التحتية.

تصدرت عناوين الأخبار الرئيسية في العام 2015 مخاوف العالم من تباطؤ الاقتصاد الصيني ثاني أكبر اقتصاد على مستوى العالم وأزمة الأسواق الناشئة وهبوط أسعار النفط والانكماش في اقتصاديات اليورو، وزاد الخوف من بوادر أزمة مالية جديدة في أسواق المال العالمية كالتي حدثت في عام 2008 تقودها أسواق المال الصينية.

حيث تنبع أهمية الاقتصاد الصيني من كونه ثاني أكبر اقتصاد في العالم بمقدار 6 ترليون دولار بعد السوق الأمريكية التي يفوق حجمها 21.5 ترليون دولار، بالإضافة إلى قدرته على التأثير على أسعار السلع الرئيسية مثل النفط والغاز الطبيعي والمعادن التي تدخل في الصناعات، بحكم أنه مستهلك كبير لها.

ما لذي حدث في الصين؟

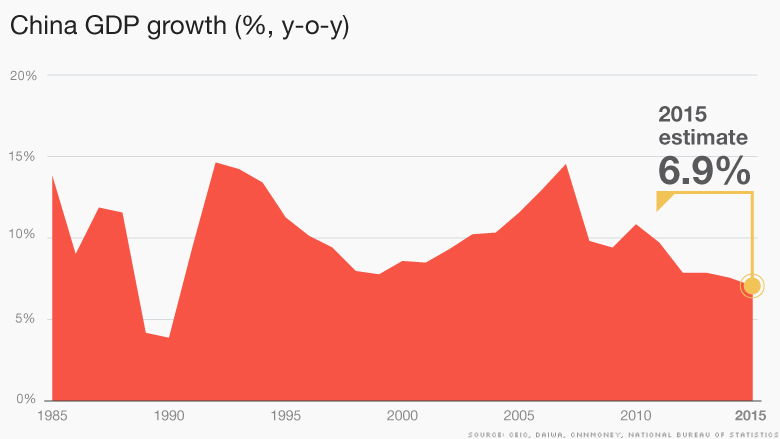

أزمة الاقتصاد الصيني هي أزمة مركبة بدًء من خفض قيمة اليوان الصيني بعد رفع الفيدرالي الأمريكي الفائدة على الدولار وانتهاءً بأزمة الأسواق المالية التي شهدت موجات هبوط عنيفة وفي النهاية تباطؤ في النمو حيث توقع خبراء اقتصاديين أن ينكمش الاقتصاد الصيني في السنة المالية الحالية 2016 بمقدار 6.5% حسب استبيان قامت به شبكة CNN MONEY بعدما حقق أسوأ نمو له منذ ربع قرن بنسبة 6.9% (كما هو مبين في الشكل أدناه) أي أقل من الهدف الذي حددته الحكومة الصينية عند 7%.

بدايًة أغلقت الحكومة الصينية التداول في البورصة الصينية بعد أن شهدت سوق المال الصينية في أولى تعاملاتها في العام الجديد أسوأ أداء لها منذ 9 سنوات حيث خسر مؤشر شنغهاي سي إس آي 300″ 7.02% من قيمته السوقية التي تقدر بحوالي 6.45 ترليون دولار. حيث قاد قطاع الصناعة الصيني الخسائر مسجلًا أرقامًا ضعيفة مع صدور تقارير تفيد أن الاقتصاد الصيني يتجه إلى الاقتصاد الخدمي أكثر من الاقتصاد الصناعي، هذه الأرقام قادت سلسلة اضطرابات هزت سوق الأسهم الصينية، كما هو مبين في الرسم أدناه لمؤشر شنغهاي لسوق الأسهم الذي يظهر هبوط حاد للأسهم.

خبراء الاستثمار في أمريكا يطلقون على سوق المال الصيني اسم “كازينو المال” بسبب ضعف العلاقة بين سعر الأسهم مع معدل النمو في الاقتصاد الصيني، والجدير بالذكر أن الحكومة الصينية فتحت أبواب الاستثمار في البورصة الصينية وأغرتهم خاصة من أفراد الطبقة المتوسطة دون إلمام بآليات الاستثمار وهذا أدى إلى عمليات بيع عشوائية من المستثمرين الصغار بمجرد حدوث هبوط طفيف في الأسواق، كما أن تعامل المستثمرين في السوق لا يتسم بنمط رأسمالي ولا يعتمد على المنافسة الحرة، حيث تظهر حالات المحسوبية والمتاجرة من الداخل في المعاملات التي تجري في البورصة والإحساس أن السوق سيواصل الارتفاع دون الأخذ بعين الاعتبار الدورات الاقتصادية وعمليات التصحيح التي تصيب الأسواق العالمية حينما ترتفع الأسعار بسبب المضاربة وليس بعوامل التوسع الإنتاجي في التصنيع والخدمات.

المصدر: markets.ft.com

وفي هذه النقطة يقول عبد الرحمن الجاموس الدكتور في الاقتصاد لـ “نون بوست” أن الأزمة بالأساس هي “ممارسة لا أخلاقية من قِبل الحكومة الصينية التي حفزت الشركات على أخذ القروض بدون الأخذ بعين الاعتبار أن لديها ملاءة مالية كافية لسداد هذه القروض، ومن ثم سمحت بإدراج مثل هذه الشركات لسوق البورصة دون تقييم الأسهم على أسس اقتصادية رشيدة وسمحت أيضًا للأفراد من الطبقة المتوسطة أي من صغار المستثمرين لشراء أسهم تلك الشركات مع تشجيعهم على ذلك، ما أدى لتشكل فقاعة في أسواق الأسهم ارتفعت فيها الأسهم بنسب تفوق المئة بالمئة، وبسبب غياب ثقافة الاستثمار في سوق الأسهم لدى طبقة المستثمرين الجدد وبعد أول موجة بيع انفجرت الفقاعة لتعلن عن موجات بيع ضخمة لتعود الأسعار إلى حالتها الطبيعية ولأسعارها الحقيقية، وأصبح الكل يبيع ولا أحد يشتري خوفًا من انهيار البورصة التي أغلقت بعد هبوط مؤشرها إلى 7% في يوم واحد، وفي النهاية بدأت الحكومة تخوّن المواطنين وتدعو لعدم بيع الأسهم”.

ثانيًا هبوط قيمة اليوان الصيني بشكل متدرج ففي وقت سابق من أغسطس /آب 2015 كان البنك المركزي الصيني قد خفض فجأة قيمة اليوان ما أدى إلى ارتفاع حاد في سعر الفائدة الصينية نجم عنه تخارج المستثمرين من أسواق الأسهم، وبعد انخفاض قيمة اليوان سعت الحكومة الصينية لإعادة التوازن للسوق من خلال ضخ مليارات الدولارات في السوق تلبية للطلب على الدولار فقد ضخت 240 مليار دولار في الأسبوع الأول من العام الحالي.

وانعكست هذه الأزمة على الدول الآسيوية فاستمرار انخفاض قيمة اليوان شكل ضغوطًا عليها لخفض قيمة عملاتها كي تحافظ على قدرتها التنافسية أمام آلة التصدير الصينية الضخمة، وإلا تفقد منتجاتها السعر التنافسي أمام الزبون الذي سيتجه لشراء البضائع الصينية الأرخص، كما أدى انخفاض قيمة اليوان للتأثير على أسعار السلع الأساسية المقوّمة بالدولار فأصبحت أعلى تكلفة على المشترين الصينين، ما قوّض الطلب على تلك المواد وبالتالي التأثير على الدول التي تصدر هذه المواد إلى الصين التي تعتبر من أكبر المستهلكين لها حول العالم لذلك نقص الطلب من الصين على هذه المواد بؤدي بالفعل إلى زيادة المعروض في الأسواق لتلك السلع وبالتالي تهبط أسعارها في السوق العالمية.

أيضًا انخفاض قيمة اليوان أدى إلى تنفيذ الأثرياء صفقات بيع كبيرة بسوق المال الصيني في محاولة لحماية ثرواتهم المقومة باليوان من الهبوط وتحويل جزء منها إلى الدولار، وبحسب “آرت كاشن” خبير الأسواق في وول ستريت الذي يدير منصة التداول في مصرف يو بي إس السويسري يعتبر أن خفض الفائدة الأمريكية لم يكن قرارًا سليمًا وأن جزء من أزمة اليوان الصيني يعود إلى قرار رفع الفائدة على الدولار حيث أدى إلى رفع قيمة سعر صرف الدولار وبما أن اليوان مرتبط بالدولار فإن ذلك ساهم في رفع قيمة العملة الصينية مقابل العملات الأخرى وهو ما أدى بشكل تلقائي إلى قرار بنك الشعب الصيني لخفض قيمة اليوان، وهو ما قاد باضطرابات داخل السوق الصيني وفي الأسواق العالمية.

والجدير بالملاحظة هنا أن رفع البنك الفيدرالي الأمريكي للفائدة لتصبح بحدود 0.25% أدى لهروب المستثمرين من الأسواق الناشئة وخروج أموال تقدر قيمتها بأكثر من 700 مليار دولار، ويضاف إلى هذا المبلغ كميات من الأموال هربت من السوق الصيني فاقت قيمتها 800 مليار دولار.

جورج سوروس أشار أن التباطؤ الصيني سيضر على المدى القصير اقتصاديات بلدان أخرى أكثر من الاقتصاد الصيني نفسه لأن أثر الركود الصيني على أسعار السلع العالمية بإمكان الصين تدبره وإدارته والتماشي معه مع وجود موارد وفيرة وحرية في وضع السياسات وأكبر احتياطي عالمي يقدر بـ 3 ترليون دولار لدى حكومة الصين، حسب مقابلة أجرتها معه صحيفة الفايننشايل تايمز.

والجدير بالذكر أن الاحتياطيات الصينية هبطت بحوالي 512.66 مليار دولار في عام 2015 مسجلة أكبر انخفاض على الإطلاق حيث تبلغ احتياطيات الصين من العملة الأجنبية 3.44 ترليون دولار كما سجلته في نوفمبر/تشرين الثاني من العام الماضي.

وفي النهاية يمكن تلخيص ما يحدث في الصين بمايلي:

– تحاول الحكومة الصينية تحرير اليوان الصيني المرتبط بالدولار الأمريكي بشكل متدرج، فمع دخول اليوان إلى سلة عملات صندوق النقد الدولي تتواتر أنباء بين الحين والآخر عن نية الصين فك ارتباط اليوان بالدولار، وإذا حدث هذا بالفعل فإن هذا سيكون له عواقب على الأسواق العالمية.

– التحول الجاري في الاقتصاد الصيني من اقتصاد صناعي إلى اقتصاد خدمي مع تنامي الطبقة الوسطى وهذا ما يؤكده انخفاض عدة مؤشرات تقيس الإنتاج الصناعي والصادرات.

– قيام الحكومة الصينية بحملة ضد الفساد المستشري في الطبقة الثرية وتحالفها مع المسؤولين في الحكومة الصينية، وهذه الحملة حدَت بالكثير من أثرياء الصين على تهريب ثرواتهم إلى خارج البلاد والابتعاد عن تملك أصول كبرى داخل الصين وهو ما أدى إلى انكماش استثماري داخل الصين.

– اعتماد أسعار الأسهم الصينية على توقعات ضخ الحكومة الصينية لليوانات في السوق أكثر من اعتمادها على التقييم الحقيقي لثمن الأسهم إذ إنها لا تزال سوقًا غير ناضجة ولم يكتمل فيها تحرير الأسواق وإنما تعتمد على التخطيط المركزي.