في ربيع عام 1912، وقف المصرفي الأمريكي الشهير، وأحد أكثر المهيمنين على المصارف في وقته، جون بيربونت مورغان أمام الكونغرس الأمريكي ليُلخّص فلسفة المال في جملة واحدة: “الذهب هو المال، وكل ما عداه مجرد ائتمان”.

بعد أكثر من قرن من الزمن، يبدو أن مقولة مورغان استعادت معناها بكل ثقلها، ففي مواجهة عالم يترنح تحت وطأة الديون المتفاقمة، والتضخم، والاضطرابات الجيوسياسية، وتآكل الثقة في العملات والسياسات النقدية، اختار الكثيرون الهروب من “الائتمان” والاحتمالات المجهولة إلى المعدن الأصفر، ليصبح مجددًا لغة الأمان العالمية.

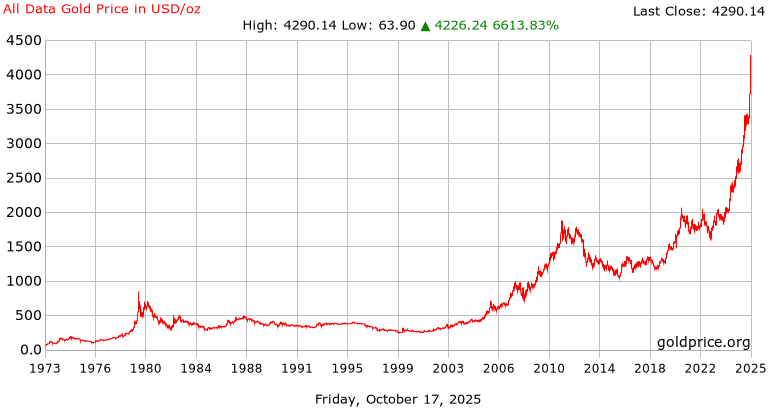

نتيجة هذا الاندفاع كانت تاريخية بكل المقاييس، فلم يسبق أن بلغ الذهب مثل هذه المستويات من الارتفاع، فقد سجّل رقمًا قياسيًا جديدًا، ما أضاف قمة أخرى إلى سلسلة القمم التاريخية التي بلغها خلال هذا العام، الذي يوصف بحق بأنه “عام الارتفاعات القياسية”، في مشهد يعبر عن انهيار الثقة بالأسواق العالمية أكثر مما يعبِّر عن حب للمعدن نفسه.

سعيًا لفهم ديناميكيات السوق الحالية واستشراف المسارات المحتملة لمستقبل المعدن النفيس، نجيب في هذا التقرير على مجموعة من الأسئلة الجوهرية: ما الذي يحدث فعليًا في سوق الذهب؟ ولماذا يرتفع سعره بهذه السرعة؟ ومن يقود هذا الاندفاع التاريخي؟ وهل نحن أمام موجة صعود مؤقتة، أم بداية دورة تاريخية جديدة؟ والأهم من ذلك، إلى أي مدى يمكن أن تواصل الأسعار صعودها في العام القادم؟

قفزة قياسية نحو القمة

في السنوات العادية، يرتفع سعر الذهب بنسبة محدودة، لكن عندما تسوء الأوضاع المالية أو السياسية، تبدأ الطفرات الكبيرة في الأسعار، حيث تتصاعد القناعة لدى الكثيرين بأن الذهب – بعكس العملات الورقية والديون الحكومية – لا يُطبع، ولا يُلغى، ولا يفقد قيمته بقرار سياسي.

ومن الملاحظ تاريخيًا أن كل فترة من الاضطراب السياسي أو الاقتصادي العالمي تترافق مع قفزات حادة في أسعار الذهب، فقد ارتفع سعره بعد الأزمة المالية العالمية بنسبة 100% بين عامي 2008 و2011، لكن مع تعافي الاقتصاد، تراجع بنحو 45% بين 2011 و2015، ثم جاء وباء كورونا العالمي في 2020، الذي رفع سعره بنحو 53%، ليتجاوز 2000 دولار للأوقية لأول مرة في التاريخ.

تعكس هذه الأنماط ارتباطًا واضحًا بين تصاعد التوترات الدولية واندفاع المستثمرين نحو الذهب كملاذ آمن، فكلما اهتزت الأسواق أو تراجعت الثقة بالعملات، اتجهت الأنظار إلى المعدن النفيس كمصدر للاستقرار والتحوّط في أوقات الاضطراب، تمامًا كما يحدث اليوم.

قد تبدو هذه القفزة سيناريو متكرر عبر التاريخ، لكن ما يشهده السوق اليوم فاق كل التوقعات، حتى لدى كبار المستثمرين المخضرمين، فبعد أن تجاوز سعره 4000 دولار للأوقية الأسبوع الماضي، واصل ارتفاعه هذا الأسبوع ليتجاوز حاجز 4300 دولار، وهو أعلى مستوى له في تاريخه الحديث.

وللمقارنة، لم يكن الذهب في أي وقت مضى أغلى مما هو عليه اليوم، فقد قفز سعره في الشهر العاشر من العام الجاري بنحو 57% مما كان عليه في بداية العام الجاري، وهي قفزة تاريخية لم يشهدها العالم منذ ما يقارب نصف قرن، مدفوعة بسلسلة من التطورات المتلاحقة التي زادت من حدة الضبابية وعدم اليقين الممتد في الأسواق.

بهذا الأداء المذهل، أصبح الذهب أحد أفضل الأصول في 2025، متفوقًا على عملة “بيتكوين” التي تراجعت بأكثر من 5%، والأسواق العالمية التي شهدت انهيارًا واسعًا الجمعة الماضية، حيث تبخر نحو 1.65 تريليون دولار من قيمة أسهم “وول ستريت”،

وتكبدت الأصول الرقمية خسائر بنحو 300 مليار دولار بعد موجة تصفيات حادة، فيما حافظ المعدن النفيس على تماسكه، وأنهى الأسبوع مرتفعًا بنسبة 3%، مسجلاً أعلى إغلاق أسبوعي في تاريخه.

المفارقة أن الذهب واصل صعوده بالتوازي مع الأصول عالية المخاطر مثل أسهم الذكاء الاصطناعي والعملات المشفرة، في سلوك نادر يخالف طبيعته كملاذ آمن، لكن الارتفاع تجاوز الأسواق المالية ليصبح هوسًا عالميًا. من متاجر “كوستكو” الأمريكية التي حدّت من بيع السبائك بسبب الطلب الهائل، إلى الأفراد الذين يبيعون مجوهراتهم أو يستخرجون الذهب من النفايات الإلكترونية، في ما يشبه “حمّى ذهب رقمية” تجتاح العالم بحثًا عن الأمان والثروة.

ماذا وراء هذه الطفرة؟

يرى محللون أن هذا الإقبال المحموم على الذهب ليس مجرد رقم قياسي جديد، بل إشارة اقتصادية وسياسية عميقة تعكس حالة قلق جماعي تعصف بالأسواق العالمية، وتكشف عن أمر أعمق من مجرد البحث عن الربح، وهو الخوف من المستقبل في ظل التضخم والتوترات السياسية والشكوك في استقرار النظام المالي العالمي، إلى جانب خوف آخر من تفويت الفرصة الاستثمارية في سوق يشهد ارتفاعات تاريخية.

وتأتي هذه الطفرة مدفوعة بعدة عوامل مترابطة، أبرزها توقعات خفض أسعار الفائدة الأمريكية، حيث يُرجح أن يبدأ مجلس الاحتياطي الفيدرالي الأمريكي قريبًا تخفيض تكلفة الاقتراض. فعندما تنخفض الفائدة، تقل العوائد على المدخرات والسندات، ما يجعل الذهب – الذي لا يدرّ فائدة ولكنه يحافظ على قيمته بمرور الزمن – أكثر جاذبية للمستثمرين.

أيضًا تمثل السياسة عاملاً مهمًا في رفع الأسعار، فقد زاد استمرار إغلاق الحكومة الأمريكية، وهو الأول منذ 7 سنوات، وتعليق عمل نحو 750 ألف موظف فيدرالي منذ مطلع أكتوبر/ تشرين الأول الجاري، من المخاوف بشأن الأداء الاقتصادي، وتسبب أيضًا في انقطاع تدفق البيانات الاقتصادية الحيوية، مثل تقرير الوظائف الشهري الذي يعد من أهم مؤشرات الاقتصاد الأمريكي، ما عمّق حالة الغموض في الأسواق، ودفع المستثمرين إلى الاحتماء بالذهب مؤقتًا.

كما ساهمت الصراعات الجيوسياسية الممتدة من أوكرانيا إلى غزة، في تعزيز موجة الإقبال على الذهب، ودفعت المستثمرين إلى البحث عن ملاذات آمنة تحافظ على القيمة وسط اضطراب المشهدين السياسي والاقتصادي عالميًا.

وفي السنوات الأخيرة، باتت قرارات واشنطن الاقتصادية أكثر تأثيرًا على الذهب من أي وقت مضى، وخاصة مع تصاعد التوترات التجارية بين أمريكا والصين، بعد تشديد الأخيرة قيودها على تصدير المعادن النادرة، وردّ ترامب بفرض رسوم جديدة. هذا التصعيد زاد من حالة عدم اليقين الجيوسياسي والاقتصادي، ودفع المستثمرين مجددًا نحو التكدس في الأصول الآمنة، وعلى رأسها المعادن الثمينة.

يضاف إلى ذلك أن إنتاج الذهب من المناجم لم يواكب الطفرة في الطلب العالمي حاليًا، إذ تواجه العديد من الدول المنتجة تحديات في التنقيب والتكاليف وندرة الاكتشافات الجديدة. هذا النقص في الإمدادات مقابل الطلب المتزايد خلق ضغطًا تصاعديًا قويًا على الأسعار.

البنوك المركزية.. اللاعب الخفي وراء الصعود

لم يأتِ صعود الذهب بمعزل عن شهية البنوك المركزية العالمية التي تواصل مراكمة احتياطيات ضخمة من المعدن الأصفر، وتتسابق على زيادة احتياطاتها من الذهب بوتيرة لم يشهدها العالم منذ عقود، حتى أصبحت طرفًا رئيسيًا في الاندفاع نحو الذهب، وارتفاع أسعاره إلى مستويات غير مسبوقة.

وضمن استراتيجية تنويع الاحتياطات، وتقليل الاعتماد على الدولار، تحولت هذه المؤسسات النقدية الكبرى إلى أكبر مشترٍ للذهب في العالم، فقد تجاوزت احتياطياتها من الذهب حجم حيازاتها من سندات الخزانة الأمريكية للمرة الأولى منذ عام 1996، وبلغت مشترياتها في النص الأول من العام الجاري أكثر من 410 طن من الذهب، وهو تحول بالغ الدلالة في هيكل الأصول العالمية.

بمعنى آخر، أصبح الذهب يتفوق على الدولار باعتباره أصل الأمان الأول لدى البنوك المركزية التي تشتري هذا المعدن النفيس لتعزيز احتياطياتها النقدية، وحماية عملاتها من مخاطر تقلبات النظام المالي العالمي، خصوصًا في الأسواق الناشئة، حيث يظل الطلب على الذهب قويًا للغاية.

ووفقًا لمجلس الذهب العالمي، فإن الذهب يمثل الآن أكثر من ربع (نحو 27%) احتياطيات البنوك المركزية، متجاوزًا بذلك حصة سندات الخزانة الأمريكية البالغة 23% لأول مرة منذ 1996، وخلال العقد الماضي، ضاعفت هذه البنوك تقريبًا حيازاتها من الذهب، في إشارة إلى تصاعد الثقة بالمعدن النفيس مقابل تراجع الثقة بالدولار.

وبحسب البيانات الرسمية، اشترت البنوك المركزية أكثر من 3200 طن من الذهب الصافي خلال السنوات الثلاث ما بين 2022 و2024 وحدها، وهي فترة تزامنت مع اندلاع الحرب الروسية الأوكرانية، وما تبعها من اضطرابات اقتصادية وجيوسياسية واسعة.

وفي أغسطس/ آب الماضي فقط، أضافت هذه المؤسسات الحكومية 15 طنًا جديدة إلى احتياطاتها، فيما تؤكد البيانات الأحدث استمرار وتيرة الشراء القوية بمتوسط أكثر من 1000 طن سنويًا منذ عام 2022، ولثلاث سنوات متتالية، وهو رقم تاريخي يعكس تحولاً استراتيجيًا في بناء الاحتياطيات النقدية العالمية، رغم بعض التباطؤ النسبي خلال النصف الأول من 2025 بسبب التوترات السياسية.

وتعد الهند من أبرز الدول التي زادت احتياطياتها تدريجيًا وسط اضطرابات الأسواق العالمية. أمَّا الصين، فهي القوة الدافعة الكبرى في موجة الشراء الحالية، حيث تواصل بكين تعزيز حيازاتها من الذهب في مواجهة هيمنة الدولار وتقلبات الأسواق.

وتشير نتائج المسح السنوي لمجلس الذهب العالمي، الصادر في يوليو/ تموز الماضي، إلى أن 95% من مديري احتياطيات البنوك المركزية يتوقعون زيادة حيازاتهم من الذهب خلال الـ12 شهرًا المقبلة، ما يعني أن الاتجاه الشرائي للبنوك المركزية مرشح للاستمرار وربما التصاعد.

لكن خلف هذا البريق يختبئ جانب قاتم من القصة، فالمستهلك العادي هو الخاسر الأكبر من سباق الذهب المحموم، فبينما تشتري البنوك المركزية مئات الأطنان نقدًا من احتياطاتها الضخمة، لا يستطيع الأفراد سوى اقتناء جرامات بأسعار تفوق قدرتهم، ما يثير تساؤلات حول عدالة السوق.

أمَّا عن التأثير المباشر لارتفاع الأسعار المعدن الأصفر على هذا المستهلك، فالعبارة تقول “الذهب رسول السوق”، أي أن صعوده لا يعني فقط ارتفاع قيمته، بل يحمل نذيرًا بتصاعد التضخم وغلاء السلع الأساسية، ليشعر المواطن العادي بتأثير موجة الارتفاع من محال الذهب إلى موائد الطعام.

سياسات ترامب الجامحة

القصة الأوسع خلف هذا التحول التاريخي تتعلق بالضعف المتزايد للدولار الأمريكي، الذي فقد نحو 10% من قيمته خلال 2025، وهو أداء يوصف، بلا مبالغة، بأنه الأضعف منذ نصف قرن. ومع كل تراجع في قيمة العملة الأمريكية، يزداد الإقبال العالمي على الذهب، إذ يصبح أرخص نسبيًا للمستثمرين من خارج أمريكا، ما يعزز الطلب ويرفع الأسعار إلى مستويات غير مسبوقة.

يُضاف إلى ذلك، أزمة ثقة متنامية في الدولار وسط تفاقم العجز في الموازنة الذي تجاوز 36 تريليون دولار ويواصل الارتفاع، ومع تباطؤ الاقتصاد الأمريكي وتآكل جاذبية السندات كملاذ آمن بسبب الديون الضخمة والتجاذبات السياسية، لم يعد الدولار يحتفظ بقوته السابقة، ما جعل الذهب أكثر جاذبية كبديل لحفظ القيمة.

وفي يونيو/ حزيران الماضي، أعلن البنك المركزي الأوروبي أن الذهب أصبح ثاني أكبر أصل احتياطي عالمي بعد الدولار، متجاوزًا اليورو نفسه، حيث بلغت حصة الدولار من الاحتياطيات 46%، بينما ارتفعت حصة الذهب إلى 20%، متقدمة على اليورو الذي تراجع إلى 16%.

كما أن التضخم المرتفع في اقتصادات دول “مجموعة السبع” زاد من قلق المستثمرين حول مستقبل الدولار كعملة احتياط عالمية، ما دفعهم إلى الاحتماء بالذهب كأصل بديل لحفظ القيمة. كما شكّل تجميد هذه الدول للأصول الروسية بعد غزو أوكرانيا عام 2022 إنذارًا للدول التي تخشى التعرض لمصير مشابه، فبدأت بتحويل جزء من احتياطاتها من الدولار إلى الذهب.

هذا التحول أعاد إلى الأذهان حقبة نظام “بريتون وودز” قبل عام 1971، حين كان الدولار مرتبطًا مباشرة بالذهب، قبل أن يفك الرئيس ريتشارد نيكسون هذا الارتباط ليجعل منه عملة احتياط مستقلة. لكن اللافت أن إدارة ترامب تبدو هذه المرة متساهلة مع ضعف الدولار، معتبرة أن انخفاض قيمته يعزز قدرة الصادرات الأمريكية التنافسية، بما ينسجم مع نهجها الحمائي، غير أن هذا التراجع لا يُعزى فقط إلى إرادة سياسية، بل إلى ضغوط هيكلية واقتصادية أعمق تقوّض الثقة بالعملة الأمريكية.

فقد أثارت خطة ترامب الجمركية، المعروفة بـ”تعريفات يوم التحرير”، حالة من الغموض حول مستقبل الاقتصاد والتضخم، ما دفع أسهم كبرى الشركات للهبوط، مقابل ارتفاع الذهب مع بحث المستثمرين عن الأمان. ثم جاءت خطته المالية التوسعية “القانون الكبير الجميل” لتعمّق المخاوف أكثر، إذ يُتوقّع أن تضيف نحو 3.4 تريليون دولار إلى العجز الفيدرالي بحلول 2034، مما يثقل كاهل الدولار، ويقوّض ثقة الأسواق في قدرته على الحفاظ على قيمته على المدى الطويل.

ومع تصاعد الخلافات بين ترامب ورئيس الاحتياطي الفيدرالي جيروم باول، المتمسك بموقفه الرافض للتدخلات السياسية، تتزايد المخاوف من تآكل استقلالية السياسة النقدية وارتفاع التضخم، في مشهد يعكس اضطراب الثقة في الاقتصاد الأمريكي والعملة الأقوى في العالم.

كل الطرق تؤدي إلى الذهب

لم تقتصر بواعث القلق على أمريكا، بل امتدت إلى أوروبا وآسيا حيث تتصاعد مؤشرات الاضطراب السياسي، ففي 4 أكتوبر/ تشرين الأول، فازت السياسية اليابانية ساناي ناكابتشي برئاسة الحزب الليبرالي الديمقراطي في اليابان، لتصبح أول امرأة تقترب من قيادة الحكومة.

وقد أثار انتخاب ناكابتشي، المعروفة باسم “المرأة الحديدية” موجة توقعات بتبنيها سياسات مالية توسعية تشمل زيادة الإنفاق الحكومي وتخفيف السياسة النقدية، ما ساهم في دفع أسعار الذهب إلى الارتفاع.

كما أن تراجع الين الياباني، الذي كان يُعدّ لعقود من العملات الآمنة، عزز شهية المستثمرين نحو الذهب كبديل أكثر موثوقية في ظل تقلص الثقة بالعملات التقليدية.

وبعد يومين فقط من انتخاب ناكابتشي، دخلت فرنسا بدورها في دوامة اضطراب جديدة، بعد استقالة رئيس الوزراء سيباستيان ليكورنو بعد 26 يومًا فقط من توليه المنصب، ليصبح خامس رئيس وزراء للبلاد خلال أقل من عامين، ما فتح الباب أمام أزمة سياسية تضرب باريس وسط تضخم الدين العام وضعف الأداء الاقتصادي.

وبشكل واضح، انعكس غياب الاستقرار السياسي في فرنسا، إلى جانب أزماتها المالية، على جاذبية الأصول الأوروبية، ودفع المستثمرين إلى الهروب نحو الملاذات الأكثر أمانًا في أوقات الأزمات، في مقدمتها الذهب الذي يزداد بريقه كلما اشتدت حالة القلق في الأسواق.

في الوقت نفسه، تواجه الاقتصادات الكبرى ضغوطًا متنامية لخفض أسعار الفائدة لتحفيز النمو، لكن هذا الاتجاه، بما يحمله من مخاطر تضخمية وتآكل في قيمة العملات، جعل الأصول الحقيقية مثل الذهب الوجهة المفضلة لحفظ الثروة.

وفي هذه المرحلة من الغموض العالمي، لم تعد حالة الإقبال المتسارع على الذهب مقتصرة على البنوك المركزية فحسب، بل امتدت إلى صناديق الاستثمار والمؤسسات المالية والمستثمرين الأفراد، في ظل تنامي المخاوف من اضطرابات الأسواق المالية وتراجع الثقة في بعض العملات الرئيسية.

ووفقًا لبيانات مجلس الذهب العالمي، شهدت الأسابيع الأربعة المنتهية في 5 أكتوبر/ تشرين الأول 2025 تدفقات نقدية ضخمة إلى صناديق المؤشرات المتداولة المدعومة بالذهب (أي شراء حصص تمثل ملكية في الذهب) بلغت 13.6 مليار دولار، ليصل إجمالي صافي التدفقات منذ بداية العام إلى أكثر من 60 مليار دولار، وهو رقم يعكس شهية استثمارية استثنائية نحو الذهب.

وبحسب تقديرات المجلس، اشترت هذه الصناديق أكثر من 146 طن متري من الذهب خلال شهر سبتمبر/ أيلول الماضي وحده، وبذلك أصبحت إجمالي حيازاتها حوالي 3800 طن، بقيمة وصلت إلى 460 مليار دولار، وهو مستوى يقارب ذروة ما كانت تحتفظ به خلال جائحة كورونا، حين هرع المستثمرون عالميًا للتخلص من الأصول عالية المخاطر والاحتماء بالذهب.

ويعكس هذا الزخم تحولاً عميقًا في سلوك المستثمرين واستراتيجيات مديري المحافظ الاستثمارية الذين صاروا، خلال الأشهر الأخيرة، يضيفون الذهب إلى محافظهم حتى في فترات الانتعاش، تحسبًا لأي اضطراب مفاجئ.

أمَّا المستثمرون الأفراد، فقد اتجهوا بقوة إلى صناديق المؤشرات المتداولة المدعومة بالذهب، مما زاد من تدفقات السيولة إلى السوق، وأشعل الطلب العالمي الذي غذَّى الارتفاع التاريخي للمعدن النفيس.

هل يواصل الذهب الارتفاع؟

بالنسبة لأولئك الذين استثمروا في الذهب في وقت مبكر من العام، تلمع استثماراتهم اليوم أكثر من أي وقت مضى، لكن من يفكرون في الدخول الآن، فإن الأسعار تبدو مرتفعة جدًا، لكن هل يمكن أن تواصل الارتفاع؟

هذا هو السؤال الذي يشغل الأسواق العالمية اليوم، وتبدو الإجابة أقرب إلى “نعم”، حيث يشير محللو بنك “غولدمان ساكس” إلى أن رحلة هذا المعدن النفيس التصاعدية لم تبلغ ذروتها بعد.

وفي 6 أكتوبر/ تشرين الأول الماضي، أعلن “جولدمان ساكس” تعديل توقعاته لسعر الذهب بحلول ديسمبر/ كانون الأول 2026، رافعًا تقديره المستهدف إلى 4900 دولار للأوقية بدلاً من 4300 دولار، وأرجع هذا التعديل إلى “تصاعد المخاطر التي تدعم ارتفاع أسعار الذهب”. ويستند هذا التقدير إلى استمرار التدفقات القوية نحو الذهب، سواء من صناديق الاستثمار المتداولة أو من عمليات الشراء المكثفة التي تقوم بها البنوك المركزية حول العالم، وهي العوامل التي دفعت الأسعار إلى الارتفاع بنسبة 20% منذ منتصف أغسطس/ آب الماضي.

كما يتوقع “غولدمان ساكس” أن تحفز التخفيضات المحتملة لأسعار الفائدة الأمريكية – والتي يُرجَّح أن تصل إلى 100 نقطة أساس بحلول منتصف العام المقبل – موجة جديدة من الإقبال على صناديق الذهب، ما يعزز اتجاهه الصعودي، ففي بيئة الفائدة المنخفضة، يبحث المال عن الأمان لا عن العائد.

ويذهب عدد من البنوك الاستثمارية أبعد من ذلك، ويتوقعون أن يتجاوز الذهب 5000 دولار للأوقية في 2026، وقد يواصل الارتفاع إلى 6000 دولار في عام 2026 إذا استمر تراجع الدولار، وتزايدت المخاوف الاقتصادية والجيوسياسية، وواصل المستثمرون والبنوك المركزية الاندفاع نحو الملاذ الأقدم والأكثر موثوقية.

وبحلول عام 2030، يتوقع تقرير “في الذهب نثق 2025″، الذي يُعد من أكثر التقارير شهرةً ومصداقية في أسواق المعادن الثمينة، أن يواصل الذهب رحلته الصعودية الكبرى ليصل إلى نحو 8900 دولار للأوقية، استنادًا إلى مزيج من عوامل التضخم المتصاعد والسياسات النقدية التوسعية، إلى جانب تراجع الثقة في العملات الورقية.

ويرى معدو التقرير، الخبيران رونالد بيتر ستوفرل ومارك جاي فاليك، مديرا الصناديق في شركة إدارة الأصول النمساوية “إنكرمنتوم”، أن استمرار طباعة النقود بوتيرة عالية، وارتفاع مستويات الديون السيادية، وتزايد الطلب من البنوك المركزية، كلها عوامل تمهّد الطريق أمام عصر ذهبي جديد خلال السنوات الخمس المقبلة.

لكن مع كل موجة صعود جامح لأسعار الذهب في الأسواق المالية، يجب الانتباه جيدًا إلى أن تصحيحًا سعريًا عميقًا أو بيعًا ضخمًًا ومفاجئًا من كبار المشترين للذهب قد يطلق موجات هبوط كبيرة في أسعاره، وهذا إن حصل سيشكل خسارة فادحة للمتحفزين على الشراء.

في عام 1979، على سبيل المثال، تلا الارتفاع الكبير في أسعار الذهب انهيار نسبي في قيمته خلال العامين التاليين، بعدما استقرت الأوضاع الاقتصادية، وارتفعت أسعار الفائدة مجددًا. وبناءً على ذلك، ورغم أن أسعاره الآن تسير في مسار تصاعدي، فإن بعض المستثمرين بدأوا يتعاملون بحذر مع هذا الصعود.

وحتى إشعار آخر، يظل المشهد العالمي مائلاً لصالح المعدن الأصفر، في ظل ضعف الدولار، وتآكل الثقة بالسياسات الأمريكية، وعودة الذهب إلى لعب دوره التاريخي كدرع للحماية من تدهور العملات الورقية، في عالم تمزّقه الصراعات والمخاطر المالية، ويتسم بالفوضى السياسية، والتوسع المالي المفرط، وغموض الاتجاهات الاقتصادية.