لا شك أن الأوضاع الاقتصادية تمثل عاملًا مهمًا في تحقيق الاستقرار لأي مجتمع، ولكن في الحالة المصرية، ليس الاقتصاد وحده من يحقق الاستقرار لنظام السيسي، فهناك سطوة أمنية يساندها الجيش بشكل كبير، ولا يمكن إغفال الدعم الإقليمي والدولي لنظام السيسي، سواء على صعيد الإمداد بالسلاح، أو على الصعيد الاقتصادي بالمنح والقروض.

فثمة بعض التحسن في مؤشرات مالية نقدية يراها البعض مؤشرًا على التعافي وطريقًا للاستقرار الاقتصادي، وهي نتيجة متسرعة، لا تنظر لتكلفة تحقيق هذا التحسن، ولا تتعلم الدرس من تجربة مصر في 1991/1992، حيث تحققت مصر تقدمًا في نفس المؤشرات المالية والنقدية، ولكنها أخفقت في تحقيق استقرار اقتصادي، وتقاذفتها تقلبات اقتصادية إقليمية ودولية، جعلتها تمر بأزمات مالية في نهاية التسعينيات وفي بداية الألفية الثالثة، ومع مرور الأزمة المالية العالمية في 2008.

ومما يجعل من نتائج تجربة حكومة السيسي أشد قتامة؛ ذلك الدور المتوحش لتدخل الجيش في مقومات الاقتصاد المدني، وسيطرتها على مفاصل الاقتصاد الحكومي، فضلًا عن مزاحمة شديدة للقطاع الخاص، واستهداف أن يعمل القطاع الخاص لديه في إطار ما يسمى “مقال الباطن”.

قيمة الدين في تزايد، حيث وصل الدين المحلي في ديسمبر 2018 إلى 4.1 تريليون جنيه مصري، والدين الخارجي وصل إلى 96 مليار دولار

ومن أجل أن نقف على حقيقة الوضع الاقتصادي بمصر، لابد من الإشارة إلى مجموعة من المؤشرات المهمة، والتي تعتبر مفسرة لأداء مصر الاقتصادي، ومدى امكانية تحقيق استقرار اقتصادي، على المديين القصير والمتوسط.

أولًا: الفجوة التمويلية

وتتمثل في الفارق بين الإيرادات والنفقات العامة بموازنة الدولة، ووفق مشروع موازنة العام المالي 2019/2020، يتبين أن العجز الكلي قدر بـ 445 مليار جنيه مصري (ما يعادل 26 مليار دولا)، ولا مجال أمام الحكومة لتغطية هذا العجز إلا الاقتراض الداخلي والخارجي. ولا تتوقف القضية عند هذا الحد، بل في تعقيد الوضع المالي، حيث تمثل أعباء الدين العام المتصاعد بشكل كبير نحو 83% من الإيرادات العام للدولة المصرية، حيث تقدر الإيرادات بنحو 1.13 تريليون جنيه، بينما أعباء الدين تقدر بنحو 944 مليار جنيه. ولا يتوقع أن تخرج مصر من مأزق عجز التمويل وزيادة المديونية في الأجلين القصير والمتوسط.

ومن هنا يفقد مؤشر انخفاض الدين العام كنسبة من الناتج المحلي الإجمالي، ففي الوقت الذي تعلن فيه الحكومة المصرية أن الدين العام انخفض إلى نسبة 89% من الناتج المحلي الإجمالي (مستهدف في موازنة 2019/2020) نجد أن قيمة الدين في تزايد، حيث وصل الدين المحلي في ديسمبر 2018 إلى 4.1 تريليون جنيه مصري، والدين الخارجي وصل إلى 96 مليار دولار، فضلًا عن الاتجاه الصعودي لأعباء الدين من أقساط وفوائد.

هيكل مدفوعات الواردات السلعية غير النفطية، يكشف مدى ضعف أداء الإنتاج المصري، حيث تمثل السلع الاستهلاكية ثاني أعلى مراتب هذه المدفوعات بنسبة 27.5%

ثانيًا: الفجوة الإنتاجية

تُمثل الفجوة الكبيرة بين صادرات وواردات مصر السلعية، واحدة من المشكلات المزمنة، وعلى مدار فترة حكومات السيسي لا يظهر أن هناك سياسات جديدة لردم هذه الفجوة، ولو في الأجل المتوسط، وحسب أرقام ميزان المدفوعات للعام المالي 2017/2018، يتبين أن العجز التجاري بحدود 37.2 مليار دولار، فالصادرات السلعية بحدود 25.7 مليار دولار، بينما الواردات السلعية 63 مليار دولار (بحسب بيان أصدره البنك المركزي المصري، عن ميزان المدفوعات للعام المالي 2017/2018)، هذا فضلًا عن أن الصادرات النفطية تمثل نحو 33.7% من إجمالي الصادرات السلعية. ولا تمثل الصادرات السلعية النفطية إيراد صاف لإيرادات الدولة المصرية، ولكنها تتضمن حصة الشريك الأجنبي، والتي تصل إلى حوالي 40% من الصادرات النفطية المصرية.

ووفق بيانات البنك المركزي المصري (التقرير السنوي 2016/2017)، فإن هيكل مدفوعات الواردات السلعية غير النفطية، يكشف مدى ضعف أداء الإنتاج المصري، حيث تمثل السلع الاستهلاكية ثاني أعلى مراتب هذه المدفوعات بنسبة 27.5%، بعد السلع الوسيطة التي تمثل نسبة 34.3% من هذه المدفوعات بينما السلع الاستثمارية (العدد والآلات ووسائل النقل وقطع الغيار) 19.2%، والمواد الخام 13.5%.

طبيعة الاستثمارات في مصر، ذات طابع تقليدي في مجالات الزراعة والصناعة والخدمات، وتفتقد إلى القيمة المضافة العالية، بسبب غياب مصر عن إنتاج التكنولوجيا

وفي ضوء تصرفات الإدارة الاقتصادية بمصر، نجد أن توظيف الموارد المالية المحدودة، يتم بطريق الخطأ عبر توجه هذه الموارد لمشروعات غير ضرورية من ناحية، وغير إنتاجية من ناحية أخرى، مما يعني أن مصر سوف تستمر في التبعية للخارج في استيراد الغذاء والعدد والآلات ووسائل المواصلات، وكذلك استيراد التكنولوجيا، ومن هنا سوف تتعمق الفجوة الإنتاجية لمصر على مدار الأجلين القصير والمتوسط.

ثالثًا: الفجوة بين المدخرات والاستثمارات

يُعد التمويل المحلي أهم موارد تمويل مشروعات التنمية والأنشطة الاقتصادية، ولكن منذ انقلاب 3 يوليو في مصر، يلاحظ أن معدلات الادخار شديدة التواضع، بسبب الإجراءات الاقتصادية التي تم اتباعها، وبخاصة بعد توقيع اتفاق صندوق النقد الدولي في نوفمبر 2016. ووفق بيانات وزارة المالية المصرية (البيان المالي للوزارة، أبريل 2019)، فإن المدخرات المحلية تمثل نسبة 6.2% من الناتج المحلي، بينما الاستثمارات تمثل 16.7% في عام 2017/2018. وبالتالي فهناك فجوة تمثل نسبة 10% من الناتج المحلي يتم تمويلها من القروض. هذا فضلًا عن أن كون الاستثمارات المحلية تمثل 16.2% من الناتج لا يتناسب مع طبيعة معدلات النمو الاقتصادي المستهدفة، والتي تتطلب أن تصل نسبة الاستثمارات المحلية للناتج إلى 30%.

وفي ضوء الإجراءات التقشفية، واستهداف تحرير السلع والخدمات العامة، فلا يتوقع أن تزيد المدخرات المحلية، بالشكل المطلوب، واستحالة القضاء على الفجوة بين المدخرات والاستثمار في الأجلين القصير والمتوسط. هذا فضلًا عن أن طبيعة الاستثمارات في مصر، ذات طابع تقليدي في مجالات الزراعة والصناعة والخدمات، وتفتقد إلى القيمة المضافة العالية، بسبب غياب مصر عن إنتاج التكنولوجيا.

رابعًا: هشاشة الناتج المحلي الإجمالي

تُقاس قوة الناتج المحلي الإجمالي بمدى اعتماده على المصادر الإنتاجية، وكذلك القيمة المضافة التي يحققها، والملاحظ أن مصر يعتمد ناتجها المحلي الإجمالي بشكل كبير على الاستهلاك، حيث مثل الاستهلاك نسبة 93% من قيمة الناتج في عام 2017/2018، (بحسب البيان المالي لوزارة المالية المصرية، أبريل 2019)، والمشكلة أن تلبية احتياجات الاستهلاك تعتمد على الخارج بشكل كبير، وهو ما تترجمه الزيادات المتتالية في قيمة فاتورة الواردات السلعية. وما لم تحقق مصر تعديلًا جوهريًا في هيكل الناتج المحلي، فسيكون الحديث عن زيادة قيمة الناتج، أو معدلات النمو مجرد استهلاك سياسي وإعلامي، بينما الحقيقة، أن هذا الناتج لن يستجيب لاحتياجات المجتمع من استيعاب الداخلين الجدد لسوق العمل، أو تخفيف حدة البطالة المتراكمة.

وبتحليل سياسات الحكومة المصرية في مجال التنمية، يتوقع أن تستمر هشاشة الناتج في الأجلين القصير والمتوسط. ولذلك أتى البيان الصحفي الصادر عن البنك الدولي مؤخرًا صادمًا، والذي أشار إلى وصول معدلات الفقر بمصر إلى حوالي 60%، وأن الطبقة المتوسطة التي تعتبر مصدر المدخرات، تزداد معاناتها بشكل كبير، وأن عدم المساواة في ازدياد.

كثيرًا ما تحدث السيسي ووزرائه عن طموحاتهم الكبيرة في الاستثمارات الأجنبية المباشرة، ولكن الواقع لم يعكس هذه الطموحات

ومما يؤكد على صحة ما توصل إليه البيان الصحفي لخبراء البنك الدولي، أن نسبة المدخرات المحلية إلى الناتج لا تزال هزيلة، كما ذكرنا في السطور السابقة عند 6.2%، ويستنتج من ذلك أن الحديث عن ارتفاع معدل نمو الناتج في مصر إلى نحو 5.5%، يفقد مصداقيته، لأنه لا يستفيد منه شرائح الطبقتين الفقيرة والمتوسطة، فعدم استفادة الطبقتين المتوسطة والفقيرة من معدل النمو المعلن من قبل الحكومة -إذا سلمنا بصحته- أدى إلى ضآلة نسبة المدخرات للناتج المحلي.

وحديث حكومة السيسي عن تحقيق معدل نمو 5.5%، يحتاج إلى وقفات، منها أن هذا المعدل تحقق من خلال التمويل بالدين، حيث بلغت نسبة الزيادة في الدين المحلي فقط خلال نفس العام 20%، وإذا أضفنا له الزيادة في الدين الخارجي فسنجد أن الزيادة في الدين العام قد تصل إلى 25% أو 30%، مما يعني أن التكلفة عالية، ولا تعلن الحكومة عن سياستها المالية المتعلقة بالخروج من هذه الدوامة، التي ستضع صانع السياسة المالية دومًا تحت ضغط التخلص من الممتلكات العامة في شكل المشروعات الانتاجية أو الخدمية (كما هو معلن من قبل الحكومة بإقدامها على خصخصة 23 مشروع ومؤسسة على مدار الفترة 2018 – 2020، وفق الاتفاق مع صندوق النقد الدولي.

خامسًا: تواضع الاستثمارات الأجنبية المباشرة

كثيرًا ما تحدث السيسي ووزرائه عن طموحاتهم الكبيرة في الاستثمارات الأجنبية المباشرة، ولكن الواقع لم يعكس هذه الطموحات، لافتقار مصر إلى المقومات الإيجابية لجذب هذه الاستثمارات، فحسب بيانات البنك المركزي المصري، بلغت هذه الاستثمارات 7.7 مليار دولار عام 2017/2018[9]، متراجعة عما تحقق في العام السابق عليه بنحو 200 مليون دولار.

قطاع البترول قطاع كثيف رأس المال، ولا يوفر فرص عمل تتناسب مع ما ينفق من استثمارات

والثابت من بيانات البنك المركزي أن غالبية هذه الاستثمارات تأتي في قطاع النفط والغاز، مما يضيع على مصر فرص دعم التنمية من خلال هذه الاستثمارات. والملفت للنظر في الحالة المصرية أن الاستثمارات الأجنبية غير المباشرة أضعاف الاستثمارات الأجنبية المباشرة، وهو ما يعني أن تضيع على مصر فرصة الاستفادة من هذه الاستثمارات في جلب تكنولوجيا، أو زيادة الصادرات، أو توظيف يد عاملة جديدة. وتوضح بيانات البنك المركزي هيكل الاستثمارات الأجنبية فيستحوذ الاستثمار في قطاع البترول على 66.3%، قطاع الخدمات بنسبة 11.8%، ثم القطاع الصناعي بنسبة 10.2%، ثم قطاع الإنشاءات بنسبة 4.3%، ثم القطاع الزراعي بنسبة 0.1%[10].

وما يؤخذ على هذا الهيكل غير الإيجابي، أن قطاع البترول قطاع كثيف رأس المال، ولا يوفر فرص عمل تتناسب مع ما ينفق من استثمارات، والجانب الثاني أن استفادة الشريك الاجنبي عالية، والأمر الثالث أن مصر لم تستفيد من تلك الاستثمارات على مدار العقود الماضية في توطين تكنولوجيا هذا القطاع، أو محاولة إنتاج متطلبات الاستثمار به من الناحية التكنولوجية، وإن كانت مصر تمتلك موارد وكوادر بشرية قادرة على انجاز هذه المهمة، بدليل هذا التواجد الكبير للمصريين في قطاع البترول بدول الخليج وغيرها من شركات البترول العالمية.

حقيقة تطور الاقتصاد المصري

الخطاب الاقتصادي للنظام السياسي في مصر يروج مع بعض المؤسسات الدولية، لنجاح برنامج الاصلاح الاقتصادي، ويسوقون للدلالة على ذلك بمجموعة من المؤشرات مثل ارتفاع احتياطي النقد الأجنبي، وكذلك تراجع معدلات البطالة والتضخم، وانخفاض نسبة الدين العام للناتج المحلي الإجمالي، أو تحسن سعر صرف الجنيه أمام الدولار.

ولكن بتحليل مضمون هذا الخطاب والرجوع لدلالات حقائق الأرقام، وليس مجرد ارتفاعها أو انخفاضها، نجد أن ارتفاع الاحتياطي مرتبط بزيادة الدين الخارجي لمصر والبالغ 96 مليار دولار بنهاية 2018، وأن انخفاض التضخم ناتج عن انتهاء موجة سابقة وليس نتيجة تحسن الإنتاج وتحسن الدخول الحقيقية للأفراد، أما عن تراجع معدلات البطالة فهو مجرد تلاعب بالإحصاءات، حيث يتعمد ذكر أرقام الداخلين الجدد لسوق العمل بأقل من قيمتها.

كل معدلات البطالة التي أُعلنت بعد الانقلاب العسكري في يوليو 2013، هي محل شك، والغريب أن خبراء صندوق النقد الدولي يصدقون عليها.

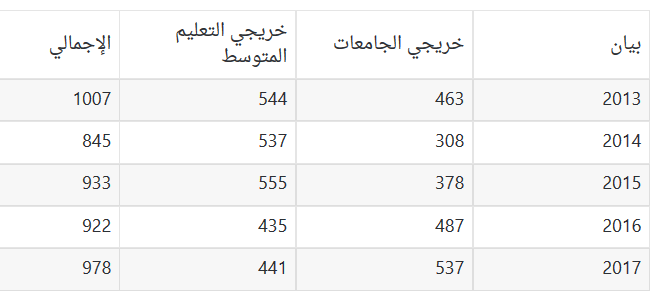

ونوضح التلاعب الرقمي والإحصائي فيما يتعلق بنسب البطالة بمصر من خلال ما ورد بالنشرة السنوية لبحث القوة العاملة لعام 2017 والصادرة في مايو 2018، حيث تبين في ص 13 أن قوة العمل كانت بحدود 28.4 مليون فرد، 28.9 مليون فرد، 29.5 مليون فرد، خلال أعوام 2015 و2016 و2017 على التوالي، أي أن عدد الداخلين لسوق العمل في أعوام 2016 و2017، نحو 500 ألف فرد و600 ألف فرد.

وهذه الأرقام تتنافي تمامًا مع ما جاء في الكتاب الاحصائي السنوي لعام 2018، والمنشور على موقع معهد الاحصاء، والتي تبين أن خرجي الجامعات والتعليم الفني بلغوا 922 ألف فرد و978 ألف فرد على التوالي في عامي 2016 و2017. وإذا ما أضفنا إليهم الداخلين لسوق العمل من غير المتعلمين، فسنجد أن الرقم في أقل تقديراته يتجاوز المليون فرد.

وقد تخرج التبريرات بأن بعض الخريجين يذهبون لأداء الخدمة العسكرية ولا يلتحقون بسوق العمل، ولكن هذا العدد يقابله آخرون أنهوا الخدمة العسكرية، ومؤهلين للالتحاق بسوق العمل، إذًا هذا المتغير الخاص بالالتحاق بالخدمة العسكرية في حكم العدم في تأثيره على تراجع أعداد الملتحقين بسوق العمل. وبناء على هذه النتيجة ستكون قوة العمل في عام 2017 على سبيل المثال بحدود 30 مليون فرد، وليس 29.5 مليون كما هو معلن من قبل جهاز الاحصاء، وعليه فيكون معدل البطالة عند معدل 13.3% وليس 11.8%. وبذلك فكل معدلات البطالة التي أُعلنت بعد الانقلاب العسكري في يوليو 2013، هي محل شك، والغريب أن خبراء صندوق النقد الدولي يصدقون عليها.

جدول: خريجي مؤسسات التعليم بمصر خلال الفترة 2013 – 2017 (الأعداد بالألف):

المصدر: الجهاز المركزي للتعبئة العامة والاحصاء، الكتاب الاحصائي السنوي، 2018.

والحديث عن تراجع نسبة الدين العام للناتج يفقد مصداقيته أمام الفجوة التمويلية بالموازنة العامة للدولة، وكذلك تحسن سعر صرف الجنيه، يعود بنسبة كبيرة إلى استثمارات الأجانب في الدين العام المحلي، فضلًا عن أن ثمة شبهة دور للبنك المركزي بالتدخل في سعر الصرف، وهو ما نقلته وكالة “رويترز” عن خبراء اقتصاديين في مايو 2019، وأضافت بأن شركة (لايتهاوس لأبحاث السوق، والتي تتخذ من دبي مقرًا لها) تذهب إلى “أن موجة صعود الجنيه المصري في الآونة الأخيرة تخالف الاتجاه التراجعي العام في أصول الأسواق الناشئة العالمية”.

خلاصة

إن ما يتم في مصر ليس أكثر من تكرار لتجربة 1991/1992، حيث لم تنتقل مصر لتحسين وضعها الإنتاجي، مما ساعد على استمرار أزمتها الاقتصادية. وهنا لابد من أن نركز على أن الدعم المقدم للسيسي من خلال القروض والتسهيلات الائتمانية من قبل الخليج والصين، هو الداعم لمساندة صورته الاقتصادية حاليًا، وليس صواب السياسات الاقتصادية المتبعة، أو الأداء الاقتصادي في مختلف القطاعات، وعلينا أن ندرك بان هذا الدعم ليس مجانيًا، ولكن تدفع مصر ثمنًا له على حساب وضعها السياسي والاقتصادي.

المصدر: المعهد المصري للدراسات